【識者コラム】領収書ない政治活動に課税 納税者目線のルールを 片山善博

自民党派閥の政治資金パーティー裏金事件を巡る一連の報道からは、分別が欠けている政治家が少なくないことと、金銭感覚が世離れしていることが見て取れる。

パーティー券販売ノルマの超過分をキックバック(還流)し、それを政治資金収支報告書に記載していなかった政治家が大勢いる。税務になぞらえると立派な収入の除外であり、簿外資金である。不記載がばれたら慌てて報告書を訂正し、すべて政治活動に使ったから問題ないと言う。最初から素直に記載しておけばよかったのではないか。

そうただされると、派閥から記載しないように言われたのでと、しれっとしている。悪い事をしてとがめられ「だって、誰々ちゃんがやってもいいって言ったんだもん」という類いで、そんな言い訳は子どもでも通用しないのが分からないのか。

▽足りない真剣さ

すべて政治活動に使ったと言うのに、それを証する領収書などの資料は提示しない。政治家はよく「説明責任を果たす」との常とう句を口にし、国会の政治倫理審査会への出席でそれを果たしたと考えているようだ。それは勘違いも甚だしい。

説明責任とは英語の「アカウンタビリティー」の訳語である。アカウント、すなわち会計に由来し、会計係が雇い主に対して間違いやごまかしがないことを説明し納得してもらえて初めて、義務を果たしたことになる。

納得してもらうには、会計帳簿や領収書などを「これこの通り」と提示すればいい。「ちゃんとやっています」と口で言うだけでは、雇い主に信じてもらえない。政治家も同じで、政治活動に使ったことを証する資料がなければ、単に言い張っているだけでしかない。国民は信じないし、納得するはずもない。

国民や企業は税務署に説明責任を果たすために、小まめに領収書などを保管しておく。なければ税法上の必要経費や、損金として認めてもらえないから真剣である。

政治家もそれと同じ真剣さを持つべきで、領収書などがなければ政治活動に使ったとは認めないとして、課税対象にすべきである。まして、収入除外の簿外資金など論外で、はなから課税対象である。もし意図的な仮装や隠蔽があれば、一般の納税者と同じく重加算税を課さなければならない。

▽説得力もない

政党は政策活動費という名目で幹事長などの議員個人に資金を配ることができる。自民党の元幹事長には在任中に50億円もの巨費が配られたという。この政策活動費は領収書も何も必要ないとされていて、それをもらった人が何に使ったかは不明である。ひょっとして個人の懐に入れられていたとしても、証拠がないので問いようがない。

政党の資金には政党交付金が入っている。原資は税であり、国民の税がこんないいかげんな使われ方をされていいはずがない。交付金は充てていないと釈明しているようだが、お金に色はないのでまるで説得力がない。

百歩譲って政党交付金ではなく政治献金などで集めた金を充てているとしても、それで問題がなくなるわけではない。企業がもし社長ら幹部に「事業活動費」などの名目でまとまった金を渡したとして、そこから先の使途を問うことなく、それが損金に算入されることなどあり得ない。

さらに、その金を渡された幹部の個人所得として課税対象となる。政策活動費について領収書などが不要とする取り扱いを今後も続けるなら、少なくともその配分を受けた個人の所得と見なして課税対象にすべきである。

それでは政治活動の自由を侵すとの反論が出るだろう。だが、いくら政治活動の自由があるといって、無税の金を放埒に使っていいはずがない。

企業にも企業活動の自由があるが、交際費などを無税で気ままに使うことは認められていない。学者には憲法で保障されている学問の自由があるが、研究費で高級クラブに通うことなどない。だからといって学問の自由が侵されているなどと苦情を言う人もいない。

自由には規律が伴う。政治活動の自由も、企業活動や学問の自由と同じように、税由来の金や無税で集めた金の使い方については、納税者の目線に合わせたルールに従うべきである。以上、かつて税務署長を務めた者の心からの願いである。(大正大教授・地域構想研究所長)

× ×

かたやま・よしひろ 1951年、岡山県生まれ。東京大法学部卒。自治省(現総務省)に入り、府県税課長などを経て99年、鳥取県知事。退任後、地方制度調査会副会長を務め、2010~11年総務相。慶応大、早稲田大教授などを経て現職。著書に「知事の真贋」など。

いい茶0

いい茶0読み応えありの記事一覧

-

【東川篤哉さん】ミステリーなのに「笑わせるものしか書けない」 「謎解きは…」で本屋大賞、脱力系作家の尽きない不安

-

断水しているのに「温かいお風呂と料理」がある避難所、どうやって? 能登半島の先端で、住民とボランティアが支え合って「自立」

-

女性が働かない日、次世代につなぐバトン 差別乗り越える歩み、「境界から」(2)アイスランド

-

韓国総選挙、注目選挙区を歩いて見えてきたこと 「二大政党」若者のニーズに応えず、男女に共通「希望がない」

-

宇宙に迫る夢、予算激減でも「つぶすわけにはいかない」 若手支援、地元が手を差し伸べる【生き抜く】「天文学」

![]()

-

【東日本大震災13年】消えゆく歴史、拾い集めて 原発被災地、住民つなぐ 市町村内「大字」の足跡

![]()

-

チェロ奏者の宮田大 宇宙を旅するケンタウルスのように【ワーオ!】

![]()

-

「権力暴走の危うさ理解を」政治家への税務調査、期待しすぎない方がいい? 元熊本国税局長の亜細亜大・肥後治樹教授に聞く【裏金国会を問う】

![]()

-

亡くなった母のAIと対話、生と死のテクノロジー ホロコーストの記憶も、「境界から」(1)米ロサンゼルス

![]()

-

同性婚合法化から10年、「変化する英国」の現在地 いじめや差別乗り越え…「自分らしく生きられる人が増えてほしい」

![]()

-

病院遍歴の長い旅、「光の花」の前で泣いた日も 車椅子のガーデナー【生き抜く】「名前の付かない病」

![]()

-

【機能性表示食品】機能性の表示「誇張」多い 業者の試験結果を検証 医師 染小英弘

![]()

-

【尼崎事故19年】災害踏まえ脱線対策強化 非常時の乗客対応も課題

![]()

-

【エクアドルの大使館突入】メキシコ激怒、ICJ提訴 国連追放要求、影響波及

![]()

-

【パリ五輪開幕まで3カ月】SNS誹謗中傷で対策躍起 IOC、選手保護へ動き

![]()

-

【与野党対決の島根1区補選】自民「派閥お抱え」一変 立民、ローラー作戦展開

![]()

-

【メタ社提訴】顔写真と知名度を悪用 運営会社への法規制議論も

![]()

-

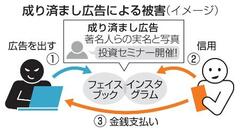

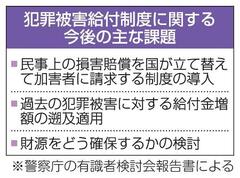

【犯罪被害者支援】遡及適用、立て替え見送り 遺族の要望積み残しに

![]()

-

【核ごみ処分場問題】議論拙速、住民無視批判も 鍵握る町長、発言に変化

![]()

-

命輝く万博にイスラエル? 国際的ボイコットの一方で 日本政府は問題視せず

![]()

-

【識者コラム】共同親権は命に関わる問題 子育てしやすい社会を 林香里

![]()

-

【現在地】民芸を研究する浜田琢司さん 古いものが見せる新しさの提案

![]()

-

「シネマ」「悪は存在しない」 自然と地方、都市の関係性をドラマに昇華

![]()

-

【ロ大統領選】プーチン氏の“圧勝”検証 投票率、得票を大幅改ざん 史上最大の不正選挙

![]()

-

愛子さまと悠仁さま、伊勢神宮訪問に見えた微妙な扱いの違い。その理由は何か 気になる立ち位置「どっちが上」?

![]()

-

身近な「政治」を取り戻す、世界をつくる実感を 国境を越える人々、「境界から」プロローグ

![]()

-

「何もない」がっかり観光地、だからこそ「世界遺産」になった驚きの理由 後世に平和と繁栄を残した「島原天草一揆」の地、長崎県・原城跡

![]()

-

【表層深層】消滅可能性自治体 移住成果も流出止まらず 識者「女性就労環境が鍵」

![]()

-

「人生は漂泊、言葉との道行きです」 詩人の伊藤比呂美さんインタビュー【生き抜く】プロローグ企画

![]()

-

【行動計画改定案】次の感染症危機、必ず来る コロナ教訓に、備え充実

![]()

-

【米テスラ販売不振】中国勢攻勢、値下げ打撃 EV頭打ち、業績踊り場に

![]()

-

【世界の街から】流行の品

![]()

-

【北朝鮮の核・ミサイル問題】核管理交渉が唯一の道 対日交渉は展望なし 韓国・国民大教授 アンドレイ・ランコフ

![]()

-

【裏金事件巡る政治改革】自民案は「連座もどき」 野党、首相の本気度に疑問

![]()

-

【ウクライナ支援再開へ】ロシアに主導権、奪還なるか 専門家「成功可能性ある」

![]()

-

【デジタルファースト~取り残される人々】QR決済データ、開示に壁 自治体の消費喚起策巡り 要望相次ぐ、ペイペイ公表 識者「効果検証に必要」

![]()

-

おなかがごろごろしにくい新型の牛乳登場 注目の「A2ミルク」【経済トレンド】

![]()

-

バッタを食べて戦う兵士たちは、なぜか明るく楽しげに歌う 戦略なし、将来像なし。民族間に横たわる不信感。「それでも今は戦うのみ」【ミャンマー報告】2回続きの(2)

![]()

-

政治家への課税、高いハードルなぜ?国税当局の判断は「正義」か 裏金議員への追徴1億3千万円試算の浦野広明税理士に聞く【裏金国会を問う】

![]()

-

ガザ3万人犠牲でも「仕方がない」?イスラエルの洗脳教育は“成功”なのか 日本在住40年、非戦論のイスラエル人が同胞の思考回路を分析した

![]()

-

「シネマ」山田太一原作「異人たち」 現代の英国でよみがえった名作

![]()

-

【宮城県の再エネ新税】税で誘導、事態打開なるか 地元と摩擦「迷惑施設」

![]()

-

【中東情勢】ラファ侵攻、再び焦点 対イランの緊張「収束」

![]()

-

【能登半島地震と病院】災害でも医療を止めない 「二重化」でリスク減らす 恵寿総合病院理事長 神野正博

![]()

-

【ドイツ脱原発1年】供給不安、料金高騰は回避 21年ぶり輸入超過で批判も

![]()

-

【裏金事件】自民「改革」羊頭狗肉 野党酷評、国会追及へ

![]()

-

追い詰めているのは誰? SNSのリスクと向き合う セクシー田中さん問題で

![]()

-

金利がある世界の歩き方を専門家が解説 思考の転換が必要【経済トレンド】

![]()

-

「桃屋」の成長支えた「ごはんですよ!」 中華瓶詰め、キムチの素も【経済トレンド】

![]()

-

レジャーグッズで外遊びや車内仮眠を快適に クッション、機能シート【経済トレンド】

![]()

-

医療・福祉は公共事業だ!【経済トレンド】 「雇用と内需の切り札」と結城康博氏が提言

![]()

-

CDをスマホに取り込む秘密兵器 【経済トレンド】ヒットのヒント

![]()

-

「記者書評」・マリ=フィリップ・ジョンシュレー著、村松潔訳・「あなたの迷宮のなかへ」 没後100年、恋文を今に

![]()

-

自家製爆弾vs竹やり。牧師が率いる「手作りの内戦」に同行した 国際社会の支援はゼロ。「打倒軍政」を支えるのは市民の熱意【ミャンマー報告】2回続きの(1)

![]()

-

「精神科病院から退院するのが怖かった」長期入院していた男性患者の背中を押したのは、外からの訪問者だった

![]()

-

中学時代は丸刈りでセーラー服「人と同じはつまらない」パリで創作に挑む女性画家 “突撃アタック”で作品を売り込み【働くって何?(2)】

![]()

-

【中国EV、タイ市場に流入】強引戦略鮮明、優勝劣敗へ 日本車の独壇場に地殻変動

![]()

-

【フランスの少子化】「模範国」も出生率低下 温暖化、ロ侵攻で将来不安

![]()

-

【核のごみ】原発共存、垣間見える葛藤 佐賀・玄海町、請願採択へ

![]()

-

【東日本大震災13年】「心の絆」育んだ交流10年 宮城の離島と山形・梨郷

![]()

-

【中東情勢】「世界は忘れてしまった」 ガザ住民、攻撃強化を懸念

![]()

-

【米グーグル行政処分】スピード優先、重罰回避 欧米追走も「弱腰」批判

![]()

-

【裏金事件巡る法改正】政治改革、自民迷走 独自案見送り、一転作成へ

![]()

-

【達人】冷凍室で長期保存も可能 野菜をおいしく食べ切る 葉物は立てると長持ち

![]()

-

「娘に愛国教育は受けさせたくない」アメリカへ不法越境した中国人が語った本音 闇業者に頼り、長旅の果てに…国境警備当局による拘束は10倍以上に激増

![]()

-

離島の公立小、配布したノートPCで「休み時間にゲームをしてもいい」のはなぜ? スマホを手に入れる前によき使い手に、「今が学べるチャンス」

![]()

-

小林製薬「紅こうじ」結局何が問題なの?公表までに2カ月、謎のプベルル酸、サプリ市場に影… 「医薬品と同等の管理が必要なケースもある」と専門家

![]()

-

子どもにも金融の勉強を 証券会社、ゲームで身近に リテラシー向上を手助け

![]()

-

【中国人教授が相次ぎ失踪】日中の人的往来阻害 「安心できない」萎縮招く

![]()

-

「プロ野球90年」作家・小川洋子さんが語るタイガース愛「掛布と結婚しようと…」

![]()

-

【五木村の決断】ダム計画から58年、着工へ 翻弄の村、治水対策道半ば

![]()

-

【衆院3補選】自・立党首、島根総力戦 命運懸け、維新も必死

![]()

-

【海自ヘリ事故】最重要任務、衝撃の墜落 役割増加、能力維持は困難

![]()

-

【AI どう向き合う―報道】情報「民主化」見据えよ ジェンダー平等、多様性を 大妻女子大准教授 李美淑

![]()

-

【AI どう向き合う―報道】「幻覚」リスク回避を 持続的発展へ貢献目指せ 九州大准教授 成原慧

![]()

-

「洞窟」と呼ばれる世界初の「核のごみ」最終処分場、建設現場を記者が歩いた フィンランド、地下深く放射線の影響がなくなるまで「10万年」眠らせる

![]()

-

バービーさん 呪縛から放たれ「お手本」になるまで お笑いで知った、人と違うことの強みと「自分軸」

![]()

-

「戦時世界」3都が映す世界の今~ミュンヘン、デリー、東京 複合危機、国際協力回復を

![]()

-

バブル期に若者があふれた渋谷公園通り「モノを売るんじゃない」堤清二の消費哲学を具現化した街 ネット通販と高層ビルの時代に目指す姿とは

![]()

-

収集家に朗報、スイス初の本格ポケモントレカ自販機設置 セキュリティー面は不安なし、なぜなら…

![]()

-

エゾシカ事故、過去最悪 生息域拡大、7年連続増

![]()

-

【牧之原・バス置き去り園児死亡】臨時の運転が招いた悲劇 23日初公判

![]()

-

「シネマ」「リンダはチキンがたべたい!」 笑いと涙が共存する優しさ

![]()

-

俳優の岡山天音 どんな役でもわくわくする【ワーオ!】

![]()

-

【五輪評論】パリからパリ 五輪130年の回帰(1) 「平和の祭典」の意味探る

![]()

-

「『逆らえば地獄に落ちるぞ』住職にマインドコントロールされ、14年間性暴力を受けた」 天台宗の尼僧が実名告発、口をつぐむ大僧正、「閉ざされた世界」の真実は…

![]()

-

台湾有事に備え、態勢強化を進める日米。重視するのは「沖縄・先島諸島」 訓練強化、地元住民に募る不安

![]()

-

【米政権の中東政策】報復の連鎖、阻止へ腐心 米政権、世論割れ板挟み

![]()

-

【日中韓・G7会合】財務省奔走、市場冷ややか 強い声明でも円高進まず

![]()

-

【土地規制法が運用本格化】人権侵害ないか注視を 市民運動萎縮の恐れ

![]()

-

【四国で震度6弱】巨大地震備える契機に 南海トラフ震源域で発生

![]()

-

【新潟水俣病 地裁賠償命じる】相次ぐ罹患認定、動かぬ国 「公害の原点」続いた差別

![]()

-

【政治資金規正法改正】裏金改革案、示さぬ自民 戸惑う公明、野党は疑念

![]()

-

災害、ラジオに新たな価値 被災者支える「共感」 毎日放送社員が出版、提唱

![]()

-

PFAS、大気で拡散か 土壌と結合で長期残留 静岡・清水区

![]()

-

【現在地】政治学者の渡辺将人さん 映画も大統領選も文化重要

![]()

-

韓国の若者は食事の回数や野菜を減らし、中高年は会社の倒産や老後資産に頭を抱える 「半地下」の格差社会は今…与党大敗の総選挙ルポ

![]()

-

60代の病院長がみずから激務をこなす絶望…当直明けに外来26人診察、拘束38時間 医師数が「人口当たり最多」の県なのに、なぜ人手不足?

![]()

-

米共和党に「変節漢」続々、予備選圧勝のトランプ氏に露骨な接近 義理人情外れた振る舞いに冷ややかな視線【ワシントン報告(15)米大統領選】

![]()

-

【ルワンダ大虐殺30年】ラジオ暴走、ヘイトを扇動 教訓胸に、強まる統制

![]()

-

【世界の街から】買収の味

![]()

-

【産業用ロボット】日本が高シェア期待の技術 人手不足で需要急増

![]()

-

【米、対中関税引き上げ検討】鉄鋼業保護重視で強硬姿勢 大統領選対策の色合いも

![]()

-

【衆院3補選】泉氏、政治決戦勝利へ執念 負け越しなら責任論再燃

![]()

-

背番号42の思い受け継ぐ 黒人初大リーガーに敬意 中日ブライト、家族と交流

![]()

-

利回りが低いのに、なぜ大人気?自治体が発行する「SDGs債」 「豊かな漁場を守りたい」に6倍超の需要、企業が欲しがる真相は…

![]()

-

「ユニホームは戦闘服だ」野球から得たのは我慢と継続・黒田博樹さん プロ野球のレジェンド「名球会」連続インタビュー(37)

![]()

-

【トランプ氏初公判】前例なき裁判に分断の影 初日から紛糾、政治化も

![]()

-

【柏崎刈羽原発の核燃料装填】住民軽視の批判免れない 過酷事故当事国の自覚を

![]()

-

【中国経済】成長持続に疑問符 不動産不況打開の道見えず

![]()

-

【中国経済の行方】最大課題は不動産不況脱却 円滑な破綻処理策が鍵に ニッセイ基礎研究所主任研究員 三浦祐介

![]()

-

【イランのイスラエル攻撃】議論百出、対応でジレンマ 戦火拡大リスク拭えず

![]()

-

【中国GDP】製造業に傾斜、過剰生産も 脱「不動産依存」で苦闘

![]()

-

【米グーグル広告制限】圧倒的な技術力、競争減退 公取委、消費者へ影響考慮

![]()

-

【クマの指定管理鳥獣追加】捕獲と保全、共存目指す 自治体側、個体数調査へ

![]()

-

【離婚後共同親権】「生煮え法案」批判噴出 重要論点に答弁あいまい

![]()

-

【パリ五輪開幕まで100日】斬新な試みもムード停滞 テロ懸念、目立つ負の側面

![]()

-

【衆院3補選告示】全敗回避へ首相崖っぷち 野党、裏金前面に議席奪取

![]()

-

介護現場に「ご近所さん」 資格不要の業務サポート シニア活躍にも一役

![]()

-

おさかなソーセージのニッスイ戦前に起源 冷凍食品でなじみ【経済トレンド】

![]()

-

1本食べたら止まらないポッキーのこだわり 【経済トレンド】ヒットのヒント

![]()

-

洗う手間なし炭酸も保冷ボトルフォルダー 職場で手元に【経済トレンド】気になる商品

![]()

-

大学生なのに国民年金払う? 専門家がアドバイス【経済トレンド】

![]()

-

企業は学生インターン活用を【経済トレンド】 沖ワークウェル堀口明子社長がメリット解説

![]()

-

「記者書評」・町屋良平著・「生きる演技」 身体感覚で迫る暴力の本質

![]()

-

「漁業に女性が進出しても、海の神様は嫉妬しない」 生かし切れていなかった女性の力、北欧のジェンダー先進国が示す希望

![]()

-

殴打に電気ショック…水を求めると小便をかけられた イスラエル軍拷問の実態、ガザ市民が証言

![]()

-

【プラスチック汚染対策】微粒子と化学物質に懸念 生産・使用の規制重要 東京農工大教授 高田秀重

![]()

-

【プラスチック汚染対策】途上国の対処能力向上を 循環型経済の実現急務 AEPW代表兼最高経営責任者 ジェイコブ・デュアー

![]()

-

精神科病院へ訪問します 今月から国の事業開始 入院患者と面会、相談支援

![]()

-

【柏崎刈羽7号機燃料装☆(土ヘンに眞)】東電、再稼働へ最終準備 知事の判断が焦点に

![]()

-

【イランのイスラエル報復】可能性高い報復の応酬 ペルシャ湾、日本に影響も 元駐イラン大使 斉藤貢

![]()

-

【イランがイスラエル報復】米国警戒し限定攻撃 「代理戦争」から変質

![]()

-

【世論調査】首相、訪米で反転「不発」 裏金影響、6回連続20%台

![]()

-

万博はもう中止できないのか 「五輪と同じ末路に」専門家が警鐘を鳴らす中、政府は能登を横目に開催へと突き進む

![]()

-

「16歳でイスラム国(IS)に連れ去られ、戦闘員の奴隷にされた」26歳女性が明かす6年半の絶望 「悪魔」の子どもも2人産まされた、クルド系少数派の悲劇

![]()

-

鉄道旅行でまさかのロストバゲージ?荷物車に預けたスーツケースが別物に… かつては衝突事故も、カナディアン乗車記(5)完「鉄道なにコレ!?」

![]()

-

裏金質問はNG…知事は指示否定、責任は? 規制でないと強弁から一転謝罪、記者が見た山梨県の「ドタバタ劇」

![]()

-

ダルビッシュ有、ファンへの粋なサプライズ 報道後、思わぬ反響も

![]()

-

「20時間拘束され9時間待ちぼうけ+ただ働き」トラック運転手の働き方改革、国の主導で実現できる? 問題は長時間労働だけじゃない…どうなる物流の2024年問題

![]()

-

【経済フォーカス】「イチゴ戦国時代」新品種続々 収穫量、作付面積は減少傾向

![]()

-

劇場版ブルーロック エゴむき出しサッカーが映画に【ワーオ!】

![]()

-

「笑点」林家木久扇さん 才覚でつかんだおバカ 商人のように先を読み、大喜利でいやんばか~ん

![]()

-

干ばつの直後に大洪水が起きるアフリカの異常 気候変動→資源減少→紛争増加という「最悪のシナリオ」が現実に…日本も他人事ではいられない

![]()

-

【#ジェンダー ともに】女性ユニット、歌で訴え #KuToo石川さんら

![]()

-

香港女性が日本のAVに進出、広がる波紋 閉塞感強まる社会で「挑戦する姿」に若い女性は共鳴【中国社会は今(1)香港】

![]()

-

【日米首脳会談】紛争回避へ土台構築 成果基に対中外交を 東京大東洋文化研究所准教授 佐橋亮

![]()

-

【日米首脳会談】司令部強化、制度化に意義 変わる日本の位置付け 元陸上自衛隊東部方面総監 磯部晃一

![]()

-

【日本人の月面着陸】米、探査車開発の貢献重視 中国対抗へ同盟国優遇も

![]()

-

【首相の米議会演説】米分断に配慮、岸田色欠く 官僚主導、目立つ抑制

![]()

-

【識者コラム】権力者は責任と矜持を 自民「裏金問題」に思う 佐伯啓思

![]()

-

【現在地】「かいごマガジン そこここ」の一条道さん 話せなかった思いを形に

![]()

-

「プロ野球90年」作家・重松清さんが語る野球への深い愛「ヒーローは江夏豊。名前が格好いいじゃん」

![]()

-

【世界の街から】越えられなかった壁

![]()

-

【韓国総選挙】中道層離反、続いた逆風 非難合戦、議論深まらず

![]()

-

【中台会談】「国共合作」で日米に対抗 習指導部、取り込み図る

![]()

-

【日米会談】内憂の両首脳、蜜月演出 「もしトラ」身構え

![]()

-

北欧に集う日本人研究者 宇宙開発、米と異なる協力

![]()

-

「旅」陽光が注ぐ瀬戸内のハワイ 島と海が織りなす絶景も 山口・周防大島

![]()

-

「政策は復讐に基づいてはならない」ロスの地区検事が、被害者の気持ちを考えてもなお死刑制度に反対する理由 今改めて考えたい「死刑」

![]()

-

【台湾東部沖地震1週間】観光で犠牲増、耐震性に難 災害対応スムーズな連携

![]()

-

【ウクライナのスタートアップ】最新技術、戦時下で商機 義手や自律ロボット開発

![]()

-

【経済安保新法案】機密範囲なお見えず 修正で歯止めかかるか

![]()

-

【日米首脳会談】対中抑止、台湾有事に備え 北朝鮮、宇宙も議題に

![]()

-

日本社会、歴史に新視点 異色の外国人映画監督 ドキュメンタリー制作

![]()

-

低迷続く中国不動産はどうなるのか? 丸紅の鈴木貴元氏が読み解く【経済トレンド】

![]()

-

日焼け止めはオートリペアがカギ 落ちにくく保湿も【経済トレンド】

![]()

-

精巧、遊び心でガチャ市場が600億円突破 本物そっくり 中小メーカーも存在感【経済トレンド】

![]()

-

ロングセラー「青じそ」ドレッシング開発者が語る思い 【経済トレンド】ヒットのヒント

![]()

-

元本保証、安心安全に運用するなら国債 専門家がアドバイス【経済トレンド】

![]()

-

シューアイス「洋菓子のヒロタ」のヒミツ 創業100周年【経済トレンド】

![]()

-

大改革後、ヒット作連発 サンデー、創刊65周年

![]()

-

【震災復興】各地で大規模災害が頻発、街の再生に必要な視点は 東日本大震災の大津波被災地町長と防災計画の第一人者が論じる

![]()

-

「記者書評」・鈴木真弥著・「カーストとは何か」 複雑に発達した人の関係性

![]()

-

ゴジラ-1.0と宮崎駿作品、アカデミーW受賞で沸いたのは日本だけじゃなかった…発表の瞬間、各国の記者から大歓声 現地で実感した多様化と日本映画への期待

![]()

-

ドームから360度の眺望を楽しめる客車、ビール試飲会も 日本語を話すスタッフも乗務、カナディアン乗車記(4)「鉄道なにコレ!?」

![]()

-

【バッテリー人材育成】高校生に授業、成長性PR 需要急増、全国で確保へ

![]()

-

微細プラ、雲や雪から発見 「人体影響さらに」懸念も 研究例少なく、解明急務

![]()

-

【パリ五輪】仏、ISテロ警戒強める 環境デモやスト懸念も

![]()

-

【大型テロとプーチン政権】動員時期を慎重に判断 情報戦、国民監視を強化 前駐ウクライナ大使 倉井高志

![]()

-

【実質賃金マイナス】中小企業賃上げ、道半ば 政権浮揚へ「頼みの綱」

![]()

-

【ダイハツ】不正防止に向け関与強化 トヨタ、景気先行きに影

![]()

-

【日本版ライドシェア始動】安全確保へ事業者手探り 需要に濃淡、補完なるか

![]()

-

【裏金国会】野党から相次ぐ早期解散論 与党、支持率低迷で悲観

![]()

-

あなたが住む地域の男女格差、簡単に、しかも詳細に分かります 今年も公開、「都道府県版ジェンダー・ギャップ指数」

![]()

-

「紅こうじ」原因究明長期化も 工場閉鎖、プベルル酸の謎【小林製薬の健康被害問題】

![]()

-

「雨の日に長靴をはくのはだめ?」50年前の規則に縛られる議員の服装、可否を巡って長々と議論… 自由化したら「フレンドリー」と評判に

![]()

-

【政治改革特別委】規正法、合意は難航必至 論点多岐、隔たり大きく

![]()

-

【能登半島地震】北前船の町、景観保全岐路 石川・輪島、住民に温度差

![]()

-

【CO2地中貯留】期待先行、ハードル高く 専門家「まず再生エネを」

![]()

-

【違法賭博問題とカジノ】ギャンブル依存対策進まず IRで市場拡大、増加懸念

![]()

-

外来カミキリでサクラ危機 13都府県で被害、拡大懸念 ライトや振動で対策も

![]()

-

「刑務官の実弾射撃訓練、新人はもうやめます」意外に知らない刑務所の変化 監獄改良→国家理想の人格改善→力による押さえ込み→事細かな規律→再犯防止へ

![]()

-

障害者の雇用代行ビジネスは是か非か、専門家たちが出した結論は 「働く場を提供」でも「社員という実感はない」

![]()

-

【経済フォーカス】電卓60年、先端技術の礎に スマホ全盛でも根強い人気

![]()

-

歌人の俵万智さん 親の世話、がん…60代で黒い歌 AIにない、人間だけが味わえる心の揺れ

![]()

-

バブルに踊った「雪国」の舞台、1室数千万円だった豪華マンションが今や10万円 「東京都湯沢町」とも呼ばれた人気リゾート地の現在

![]()

-

史上最高齢81歳のバイデン米大統領、言い間違いだらけで側近冷や汗 「記憶力の悪い老人」特別検察官に激怒→急きょ記者会見→また言い間違い【混沌の超大国、2024年アメリカ大統領選(5)】

![]()

-

国民性つくる「洗脳教育」 ガザ攻撃にも疑問抱かず 非戦論の在日イスラエル人

![]()

-

俳優、歌手の沢田亜矢子 人生はとげだらけ、悔いはない【ワーオ!】

![]()

-

「ブッシュ大統領に礼を言われたよ」めったに人を褒めない首相がねぎらった官僚 明かしたのは30年前の日米首脳会談成功の内幕と、トヨタ自動車が示した誠意

![]()

-

【ウクライナ無人機攻撃】ロシアの石油施設に標的拡大 遠隔地、収入源打撃狙う

![]()

-

【自民党が裏金で処分】恣意的な内容、不信拭えず 改革で金権政治と決別を 学習院大教授 野中尚人

![]()

-

【日鉄のUSスチール買収】生き延びる80年代の世界 古い対日観と決別を 丸紅執行役員・経済研究所長 今村卓

![]()

-

【日鉄のUSスチール買収】政治がリスク要因に 企業の海外展開に示唆 多摩大特別招聘教授 真壁昭夫

![]()

-

【トヨタ佐藤体制1年】好業績もグループ不正続発 EV開発「ぶれず進める」

![]()

-

【検証・裏金事件処分】国民不在、身内の論理優先 きしむ自民、首相に遠心力

![]()

-

豊予海峡ルート実現へかじ 九州と四国、陸路でつなぐ 大分、巨額建設費が課題

![]()

-

【識者コラム】潜む差別や偏見 AIとジェンダー平等 窪川かおる

![]()

-

【現在地】初の小説集を刊行した俳優・作家の長井短さん 移ろうもの、ヒリヒリ描く

![]()

-

「日銀が利上げ、なのに円安が進んだ…」ローンはどうなる?いまさら聞けない「金融政策」 基本から知りたい、に答えます…経済のあらゆる「モヤモヤ」、記事と音声で

![]()

-

補助金停止で苦境に立つ朝鮮学校、ひねり出した意外な「対策」が大人気に 日本人ボランティアも次々応募、でも「美談じゃない」学校なのに保健室すらなかった

![]()

-

【米中首脳会談】打算の“7カ月休戦” トランプ氏に備え先手も

![]()

-

【世界の街から】革靴

![]()

-

【次期戦闘機の第三国輸出問題】密室議論で国是大転換 壮大な無駄、紛争助長も 元内閣官房副長官補 柳沢協二

![]()

-

【自民裏金問題】厳正処分、実効性に疑問 程なく復党、要職就任も

![]()

-

【肥薩線】残る難題、住民利用促進 復旧協議、過疎の各地で

![]()

-

【弾劾裁判判決】投稿内容の悪質性重視 罷免理由に反発も

![]()

-

被災した郷里へ募る思い 能登出身者、大阪で募金 「放っておけない」

![]()

-

【川勝知事辞意表明】6月議会で辞職ならボーナスは満額320万円

![]()

-

【川勝知事辞意表明】職業差別発言あくまで撤回せず リニア「一里塚超えた」能弁に

![]()

-

スタジアムは「巨大パブ」サッカーとビールを愛するイギリス人サポーターはとにかく熱い! 世界最高峰のプレミアリーグ、チケット入手と楽しみ方

![]()

-

金沢発、最終サンダーバードに乗ってみたら…粋な車内アナウンスに涙腺がゆるんだ 北陸新幹線延伸開業に伴い、金沢―敦賀間から姿を消した在来線特急

![]()

-

【緊迫化する南シナ海】比、後ろ盾で中国に対抗 放水砲、将兵に命の危険

![]()

-

【イスラエルがイラン大使館攻撃】二正面戦闘で圧力強化 対ヒズボラ沈静化狙う

![]()

-

【日本海側海域活断層・自治体アンケート】進まぬ「長期評価」一因に 被害想定に温度差

![]()

-

【自民裏金問題】安倍派処分、揺れた首相 線引き不透明、残る火種

![]()

-

見えない終戦、定住視野 日本語の壁も、自立へ歩み 避難のウクライナ人

![]()

-

「記者書評」・小西一禎著・「妻に稼がれる夫のジレンマ」 「駐夫」たちの意識の変化

![]()

-

「地域おこし協力隊」って何するの?7人に聞いた現場のリアル 任期後どう生計を立てるか…起業や政治家への転身も

![]()

-

【スポーツ賭博問題】アスリート、依存のリスク 閉鎖環境、国内でも不祥事

![]()

-

【米EV、普及に逆風】高コスト重荷で需要一服 新興苦戦、テスラ株低迷

![]()

-

【日銀短観】認証不正、景気足かせ 先行き慎重な見方広がる

![]()

-

【米大統領選挙】立ち止まりレーガンに学べ 明から暗、政治の変質象徴

![]()

-

カレー缶で犯罪被害者支援 寄付型の自販機、全国へ 増える相談、財政厳しく

![]()

-

【物流2024年問題】中小事業者、荷主対応鍵に 残業規制、地方に影響も

![]()

-

【能登地震被災地の新年度】雇用悪化、人口減の懸念 内定取り消し、入社延期も

![]()

-

【自民派閥裏金】一斉処分、世論意識 首相背水、真相は依然不明

![]()

-

ニーズ捉え、長期を視野に 目や呼吸合わせて心のケア 被災者に寄り添う演劇人

![]()

-

【反プーチン】ロシア民主派の闘い 独裁への抵抗、新局面に 合法的政権打倒展望なし

![]()

-

「楽しさと満足感を保証」の線路上のレストラン、「2回目の朝食」も可能? 食堂車の料理も高評価、カナディアン乗車記(3)「鉄道なにコレ!?」

![]()

-

【前半国会終了】予算審議で「女性」議論 裏金の影で課題続々

![]()

-

【能登半島地震・下水復旧の課題】長引く被害、生活再建支障 人口減、復旧の在り方は

![]()

-

【機能性表示食品】事業者任せ、揺らぐ信頼 機能性表示、急伸にひずみ

![]()

-

スペイン、高まる日本語熱 カタルーニャの中学で授業 アニメ、料理が浸透

![]()

-

「旅」繊細な光の絵画を間近に 陰影生むほのかなともしび 北海道小樽市

![]()

-

体調悪いはずが急回復?タイのタクシン元首相が故郷で見せた影響力 国外逃亡から十数年、「大物復帰」で揺れる政界

![]()

-

長野県の“手のひら返し”で大損した民間企業の怒り 「『契約書を準備してます』っていうから発注したのに」いきなりのキャンセル、契約締結前であれば許される?

![]()

-

倉本聰さん演劇、次世代に 塾開いた北海道・富良野

![]()

-

米ドラマ「SHOGUN」 ハリウッド発の戦国時代劇に真田広之【ワーオ!】

![]()

-

トム・クルーズも乗り回す空飛ぶ「スポーツカー」ホンダジェットの機内は想像以上に静かだった “ゲームチェンジャー”と期待する新型機の性能とは

![]()

-

横田早紀江さんが明かした、孫娘ウンギョンさんとの「奇跡の対面」の舞台裏 和やかな雰囲気が一変、緊迫のやりとりも…めぐみちゃんの「命の証し」かみしめたが、拉致知らせない「閉鎖国家」実感

![]()

-

【ウクライナ侵攻3年目】子どもたち守る同盟を ロシア凍結資産の活用も エストニア外相 マルグス・ツアフクナ

![]()

-

【能登半島地震・コールトリアージ】緊急性低い通報、どう対応 「救助救急は3割」の例も

![]()

-

【こども家庭庁発足1年】少子化対策、実現に難路 日本版DBS、調整力不足

![]()

-

【ウクライナ復興】無人機とAIで地雷探知 素早く特定、実用化期待

![]()

-

【小林製薬紅こうじ問題拡大】サプリ被害、終わり見えず 社長が涙、機能性表示に影

![]()

-

【宝塚俳優急死問題】不十分調査、長期化招く スポンサー更新迫り急転

![]()

-

【識者コラム】ガザに未来はあるか 資金拠出再開の先に 遠藤乾

![]()

-

【24年度予算成立】裏金足かせ、もがく首相 野党攻撃、険しい浮揚

![]()

-

【北朝鮮、首脳会談巡り対日発信】岸田政権に大幅譲歩迫る 高いプライド、日本に不満 慶応大教授 礒崎敦仁

![]()

-

熊本・猫島、QOL向上へ 人との共生模索続く 年内サミット開催も

![]()

-

【現在地】彫刻家の楽雅臣さん 子どもの頃の感動を光の器に

![]()

-

深津絵里さん、牧瀬里穂さん…一世風靡したCM「エクスプレス」シリーズ、いくつ思い出せますか? JR東海がコロナ禍を経て訴える、「会う」ことの価値

![]()

-

死の4時間前、ナワリヌイ氏に何があったのか?「身柄交換交渉」の内幕を検証した プーチン氏、交換に「私は『賛成する』と答えた」

![]()

-

【電気火災対策】「住民が防ぐ」意識を 防止装置転売疑いも

![]()

-

【日韓大陸棚】共同開発協定の対応注視 韓国、期限迫る九州沖海域

![]()

-

【ジャニーズ性加害の補償】「法を超えた救済」の行方 最終的な解決は見通せず

![]()

-

【世界の街から】時間をかけて

![]()

-

【34年ぶり円安】物価抑制の目算狂う 弱さ見透かす投資家

![]()

-

【小林製薬紅こうじ問題】お家芸サプリ、落ちた信頼 専門家「過度な警戒不要」

![]()

-

【防衛インフラ整備】部隊展開へ足場づくり 地元に期待と不安交錯

![]()

-

【自民安倍派】森氏聴取ためらう首相 野党「裏金のうみ出せ」

![]()

-

「イチゴ戦国時代」到来 各地で続々新品種誕生 収穫量、作付面積は減少

![]()

-

「オーバーツーリズム」克服できる?ぎゅうぎゅう詰めのバス、あふれるゴミ、各地の取り組みは? 観光立国目指す日本「外国人に来てもらわなあかん」

![]()

-

「様変わりした町になじめない…」人が戻らない東日本大震災の被災地、揺れる住民の心 かさ上げ工事で生まれ変わった岩手県陸前高田市、若手カメラマンが訪ねた

![]()

-

駐ウクライナ大使が語る、各国が「支援疲れ」で終わってはいけない理由 「ロシアの侵略を許せば、別の地域でも…」日本に期待される役割とは

![]()

-

【JR芸備線再構築協議会】廃線警戒、進まぬ議論 地方鉄道再編の試金石

![]()

-

【能登地震の住宅被害認定】支援に差、被災者切実 外観のみ調査、不満も

![]()

-

【公示地価3年連続上昇】新幹線、企業立地がけん引 過疎地は反転見通せず

![]()

-

【米国のスポーツ賭博】不正摘発、業界に依存 公正さ保持のジレンマ 江戸川大教授 神田洋

![]()

-

【次期戦闘機】殺傷武器、輸出拡大顕著に 「平和国家」変容

![]()

-

【大谷選手元通訳違法賭博】賭け屋スポーツ界を標的 信用取引で借金漬けに

![]()

-

【旧統一教会に過料】争点重複、文科省に追い風 解散命令へなおハードル

![]()

-

【小林製薬サプリ摂取で死亡】対応後手、不信の連鎖招く 公表に2カ月、被害拡大か

![]()

-

「夜の街」の女性、映画に 23歳監督、悩む若者に光を

![]()

-

「記者書評」・児玉博著・「トヨタ 中国の怪物」 大転換の立役者、その人生

![]()

-

死者2000人超、昭和最悪の火災「函館大火」の空撮写真が「極秘」とされた特殊事情 戦争中でないのになぜ?謎を解く鍵は「タブーの山」

![]()

-

【不登校要因調査】学校の意識変革必要に 子ども本音、把握しづらく

![]()

-

【ロシア乱射テロ】凶行20分、犠牲最大化狙う 開演直前にホール侵入

![]()

-

サービス残業増に懸念 医師「仕事の合理化必要」 4月から働き方改革

![]()

-

【日朝関係】首脳会談へ「踏み絵」 打診暴露か、主導権誇示

![]()

-

【婦人相談員】女性の「とりで」熱意頼み 必要な支援、届かぬ恐れも

![]()

-

【二階氏、次期衆院選不出馬表明】裏金処分目前、逃げの判断 首相苦慮、責任波及を警戒

![]()

-

人間の集団はなくならない 古賀誠元自民党幹事長 首相は国民と議論する覚悟を「さまよう民主主義」(3)派閥の功罪

![]()

-

「兵庫県警はあまりに腐っている」…泣いて訴えた機動隊員は、なぜ死んだのか パワハラを認めさせるまで8年半、両親の長すぎる闘い

![]()

-

「10・19」は思い出としては何にもない…9分間の抗議は道義的な部分が原因・有藤通世さん プロ野球のレジェンド「名球会」連続インタビュー(36)

![]()

-

ピザ、パスタに昆虫粉? 伊で生産開始、議論紛糾 伝統食材へのこだわり強く

![]()

-

【英キャサリン皇太子妃、がん公表】プライバシー守る決意 広がる臆測、沈静化図る

![]()

-

【ガザ情勢】米イスラエル、深まる確執 ラファ侵攻、妥結点見えず

![]()

-

【復興商店街】伝承、にぎわい、共存の今 人口減、事業継承が課題

![]()

-

【国内スポーツ賭博】日本では合法化議論停滞 賭け、収益拡大で推進論も

![]()

-

【ボイスクローニング】数秒で声複製、犯罪に警戒 技術発達、防止研究進む

![]()

-

【ロシア銃乱射テロ】テロ利用、侵攻正当化も ロ、イスラム過激派に苦慮

![]()

-

【DV男性被害】「男らしさ」縛られ潜在化 被害急増、理解不足に警鐘

![]()

-

原発事故で人が去った街に、「若い移住者」がなぜか増え続ける… サバ缶「Cava?」を大ヒットさせた元外交官が語る魅力

![]()

-

「うつるから話しかけないで」クラスの友だちが急によそよそしく… ある障害を抱えた女性が開いた「注文に時間がかかるカフェ」

![]()

-

能登地震でもやっぱり出た、根拠のない「人工地震」説、デマはなぜ広がる? かつてはオウム真理教も主張「阪神大震災は地震兵器による攻撃」

![]()

-

「こんなこと許されるの?」調査委員会が認定した「いじめ」は裁判で一転否定、どん底に突き落とされた母親の怒り 命を絶った娘のために闘い続けた11年

![]()

-

生成AI、進む授業実践 学ぶ楽しさ、新たな視点も 文科省、指針改定を検討【スクランブル】

![]()

-

SF大作「デューン」続編 続編観客のみ込む壮大な叙事詩【ワーオ!】

![]()

-

岸田総理、実はサプライズ好き…予測困難で永田町騒然 「ひょっとして衆院解散も」

![]()

-

今も海底に沈む183人の死者、82年たっても政府が調査に後ろ向きな理由は… 山口「長生炭鉱」の犠牲者と、戦没者との「差」

![]()

-

【被災自治体職員】業務増で疲弊、心のケアを 避難生活、心身不調恐れ

![]()

-

【万博と2024年問題】ルール順守で工期守れるか デジタル駆使も不安隠せず

![]()

-

【アステラス社員拘束1年】不透明な司法、しぼむ投資 スパイ対策、交流も萎縮

![]()

-

【技能実習制度改革】人権侵害は克服できない 移民社会にふさわしい策を 自由人権協会理事 旗手明

![]()

-

【原発再稼働へ同意要請】「同意」沈黙する新潟知事 複合災害に危機感強く

![]()

-

【大川原化工機訴訟】長期勾留問題、改めて露呈 識者「拘置所医療改善を」

![]()

-

【大谷通訳違法賭博】スポーツ賭博、急拡大の闇 合法州増加、選手会は懸念

![]()

-

【衆院憲法審】裏金影響、憲法論議停滞 自・立反目、見えぬ着地点

![]()

-

【円安株高進行】動かぬFRB、日銀と差 大統領選激戦で波乱も

![]()

-

ライドシェア、関心広がる タクシー不足の観光地 解禁目前、期待と課題

![]()

-

【識者コラム】行使不可能、違憲でない 集団的自衛権「限定容認」 長谷部恭男

![]()

-

「現在地」作家の嶋津輝さん 人間や生活を書いていきたい

![]()

-

「もう限界です」残業207時間、100日休みなし…若手医師は命を絶った 上司は「俺は年5日しか休んでいない」と説教、医者の「働き方改革」は可能か

![]()

-

「敵国の言葉なぜ学ぶの?」逆境の中でロシア語専攻の道を選んだ学生に聞いてみた ウクライナ侵攻開始時には高校生、周囲から冷たい反応も

![]()

-

【世界の街から】崩れたバランス

![]()

-

【安倍派と報道】政倫審対立、放送法と相似 嫌う公開、メディア不信

![]()

-

【大リーグソウル開幕】日本、アジア市場の中心 MLB頭打ち、海外へ活路

![]()

-

【衆院3補選】首相「0勝」回避躍起 裏金逆風、小池氏と共闘も

![]()

-

【香港国家安全条例】社会統制強化に新たな武器 言論の自由、一層後退

![]()

-

【政治資金問題】「抜け道」懸念、現実に 厳格基準適用されず

![]()

-

国内患者は300人の超希少疾患「採算取れない薬」の開発を実現させた患者の思い 診断から20年、「遠位型ミオパチー」の治療薬が世界で初めて承認へ

![]()

-

「この現実を世の中に伝えて」能登を一歩離れると「普通」の暮らしが広がるという罪悪感 能登出身記者が思い返す、故郷の美しい風景と“語り部”の言葉

![]()

-

鵜飼いのウ、捕獲し各地へ 江戸期の伝統、技術者3人 全国唯一、茨城・日立

![]()

-

「記者書評」・ユーリー・マムレーエフ著、松下隆志訳・「穴持たずども」 不条理な社会映す群像劇

![]()

-

刑務所の前で毎朝、「出待ち」を続けるひとりの男性、何をしている? 「刑務官はいい顔をしないが、やめられない」同行して分かった理由と覚悟

![]()

-

韓国軍はベトナム戦争で民間人を虐殺したのか?認める司法、否認の政府 映画「国際市場で逢いましょう」が触れた、派兵を巡る韓国の分断

![]()

-

【特定技能】「維持できぬ」業界悲鳴 公共交通、安全に懸念も

![]()

-

【原発事故から13年】気候変動対策になり得ず 大きいコストとリスク 原子力資料情報室事務局長 松久保肇

![]()

-

【プーチン大統領5選】侵攻長期化へ布石着々 圧勝の陰、漂う閉塞感

![]()

-

【衆院政倫審】安倍派裏金またもや闇 「期待外れ」自民も不満

![]()

-

患者への投与記録解読へ 戦時中に治験、9人死亡 熊本のハンセン病療養所

![]()

-

超希少疾患と診断されたわが子 孤独と不安を乗り越えるため自ら患者会を作った母親の思い

![]()

-

自転車より遅い超赤字路線、JR芸備線は残すべき?廃止すべき? 「ここで暮らせるのか」と嘆く沿線住民、全国初の協議の行方は

![]()

-

ブロッコリー、20年で2倍 作付面積、世界でも人気 指定野菜追加も追い風

![]()

-

「中小企業も賃上げを」の大合唱…でも現場では「きれいごと」と突き放す声 6割がコスト増の「価格転嫁が不十分」と回答、大企業との賃金格差広がる

![]()

-

「旅」孤高の画家が描いた自然 田中一村が仰いだ日差し 鹿児島・奄美大島

![]()

-

金正恩総書記の本意はどこに?米インテリジェンスも四苦八苦…重要性増す「偵察衛星」 【ワシントン報告(14)北朝鮮情報の収集】

![]()

-

「総理、万博延期のご判断を」高市早苗氏の“異例の進言”なぜ? 自民党総裁選を控え「ポスト岸田」と現職閣僚のはざまで続く苦悩

![]()

-

キャリアも家族も失い「死んだ鹿の目」だった俳優、東出昌大さん 「また生きよう」と思えた山暮らしの魅力。「人間社会の『常識』が無駄に思える」

![]()

-

犯罪を繰り返した58歳の知的障害者が「ぼく、やっぱり戻りたい」と語る支援施設 近隣の反対や行政の圧力に屈せず、なぜ受け入れ続けた?

![]()

-

「走るホテル」の最上級クラス、110万円払って乗り込むVIPたちの正体は… 旧紙幣に北米大陸横断列車、カナディアン乗車記(2)「鉄道なにコレ!?」

![]()

-

山口市「行くべき」と米紙 世界の旅先52カ所に選出 地元喜び、観光客誘致へ

![]()

-

チャオ オカリナ! 情熱的でノリノリの演奏【ワーオ!】

![]()

-

【ウクライナ】クチマ元ウクライナ大統領に聞く ゆがんだ歴史観が侵攻原因 ロシアへの譲歩、欧州戦争招く

![]()

-

42歳のちゃんこ長、元横綱鶴竜の新部屋を支える「鋼」の絆 寺尾からの忘れられないひと言「前田がいたら大丈夫」

![]()

-

戦地ガザの子ども「ほぼ全員に精神的ケアが必要」 家族も笑顔も失った…ユニセフ報道官が見た過酷な現実

![]()

-

朝鮮人労働者の追悼碑、県が撤去した根拠は「後出し」だった? 議会も「全会一致」で採択したはずが…13年後に態度が一変

![]()

-

【北陸新幹線】大阪延伸見通し立たず 米原ルート求める声も

![]()

-

【グロッシ氏来日】再稼働や除染土処分支援も 政府、IAEAに期待

![]()

-

【欧州のウクライナ支援】主導権争い、揺れる仏独 EUの両輪、連帯に赤信号

![]()

-

【陸自ヘリ墜落】「見切り発車」の飛行再開 軍用機事故、住民置き去り

![]()

-

【同性婚訴訟】「違憲」続出、遠い法整備 実現性、今後の判断鍵に

![]()

-

【参院政倫審】安倍派、裏金真相にふた 「記憶にありません」連発

![]()

-

【#ジェンダー ともに】県立高、共学化勧告に波紋 伝統か機会均等か、埼玉 「名門」卒業生が反対

![]()

-

【東北被災地の経済復興】地域差拡大、半導体に期待 ブロック一体で成長戦略を

![]()

-

#防災力を高めよう 家にある物使い災害用トイレ 段ボールで手作り【NEXTラボ】

![]()

-

働く女性共感、ヒット続々 電子漫画DPNブックス

![]()

-

「現在地」作家の村木嵐さん 人物像をひっくり返す面白さ

![]()

-

「なぜ夫は殺されたの?」5年後の今も続く遺族の苦悩 裁判官と受け答えができた加害者は「心神喪失」、公判なく真相は不明のまま…

![]()

-

もうすぐ千円札の顔を交代する野口英世は何をした人? 実は黄熱ではなく梅毒での功績が評価される研究者、今も引き継がれるガーナとの縁

![]()

-

米国「心の性」認める読み聞かせ 差別に悲しみ、自分表現【境界から】

![]()

-

【セクシー田中さん】ドラマ増でひずむ制作態勢 原作と溝、生じやすい構造

![]()

-

【EUでAI法】規制と活用、両立課題 巨額制裁に懸念強く

![]()

-

【民間ロケット失敗】挑戦足踏み、巻き返しへ 識者「スピード感が鍵」

![]()

-

【能登半島地震】交付金、公平性に疑問の声 被災者支援を地域で線引き

![]()

-

【24年春闘】経済再生へ所得上昇必要 多段階の最低賃金形成を 立教大経済学部教授 首藤若菜

![]()

-

【世界の街から】米メディアの熱狂

![]()

-

【オスプレイ飛行再開】「丁寧な説明」ほど遠く 詳細非公表、批判強まる

![]()

-

【春闘集中回答日】人材獲得へ異例続出 中小苦悩、日銀判断焦点

![]()

-

【春闘集中回答日】物価超す賃上げ実現へ前進 中小の動向が最大の鍵

![]()

-

廃線跡を自転車道に再生 走行快適、駅舎を休憩所に 名所巡る動線、観光に一役

![]()

-

【再対決へ一般教書演説】二つの米国像の選択 楽観と復讐の決戦 米ライス大教授 清水さゆり

![]()

-

バブルの象徴、狂乱のディスコ「ジュリアナ東京」跡地はどうなった? かつての倉庫街に再び押し寄せる巨額の投資マネー

![]()

-

「草野球の兄ちゃんと思われてもいいから」中日のノーヒッター山井大介が続ける東北との交流 震災被災地の子どもたちを支援、原点に自分の被災経験

![]()

-

「おそロシア」のイメージ絵本で変えたい!ウクライナ侵攻下、日本人学者が「ひとり出版社」を立ち上げた理由とは? 1作目はロシア人とウクライナ避難民の交流から生まれた物語

![]()

-

【緊急ルポ】ミャンマー北西部チン州 「国軍倒すまで戦う」 内戦本格化、少数民族が実権

![]()

-

【ガザ情勢】支援不足ガザ、餓死続出 「意図的作戦」非難も

![]()

-

【自民党派閥裏金事件】特捜部、脱税と判断せず 税務調査に解明期待も

![]()

-

【工藤会】一部無罪も「支障なし」 トップ拘束の狙い崩れず

![]()

-

【参院政倫審】裏金全額還流、復活の謎 野党「幕引き許さず」

![]()

-

【公立学校教員の給特法問題】廃止は十分条件でない 被害受けるのは社会全体 東京大教授 金井利之

![]()

-

【原発処理水の海洋放出】水産物輸出、続く難路 中国の態度軟化望めず

![]()

-

災害支援で寄付、その先は ふるさと納税、能登で拡大 競合多く、継続性課題 仲介サイトも苦悩

![]()

-

「記者書評」・谷良一著・「M―1はじめました。」 漫才の祭典、始まり克明に

![]()

-

県知事も激怒、全県立高校生に配備のタブレット「3年もたず半数超が故障」の異常 後手に回る教育委員会、中国メーカーからは返答なし

![]()

-

「生理のつらさも更年期の大変さも、もっと大きな声で話そう」切実な問題に応えるフェムテック トイレットペーパー型のナプキン、災害用下着…「女性のモヤモヤを解決したい」

![]()

-

“空の裏方”担い手不足が深刻、放っておけば航空便を増やせない恐れ 「グランドハンドリング」が働く環境整備を

![]()

-

【東日本大震災13年】広域避難者把握へ前進 能登半島地震で新手法 県と市町がデータベース

![]()

-

【スウェーデンのNATO加盟】「戦争起こり得る」に反響 ロ侵攻で進む有事の備え

![]()

-

選手の健康、栄養面で保護 減量での被害抑制へ新規則 クライミング連盟が策定

![]()

-

【ウクライナ侵攻2年】プーチン政権の呪縛か ロ国民多くが戦争支持

![]()

-

【米アカデミー賞】日本技術の粋集め栄冠 国際化でチャンス広がる

![]()

-

【次期総選挙】与野党、探る衆院解散 「いつ」「首相できるか」

![]()

-

【東日本大震災13年】問われ続ける災害対策 東北の経験、次の備えへ

![]()

-

伊藤美誠は泣きながら母に伝えた「卓球が嫌になった状態でやめたくない」 五輪選考レースが終わった今だから明かせる当時の思い、そして世界ランク1位へ新たな挑戦

![]()

-

現在133連勝中!「驚異の少女」女子レスリング藤波朱理、その強さの秘密 伊調馨が「まだ根を張っている段階」と評する将来性【挑戦・パリ五輪】

![]()

-

「ここにしかない魅力がある島」過疎化進む離島被災地の希望 本州の子たちがわざわざ通学、記憶つむぎ復興に思いはせる人も

![]()

-

パリでおにぎり人気沸騰 「食の都」に専門店続々 日本米の輸出拡大期待も

![]()

-

【中国少子化】子育て負担、産まない若者 上海出生率は韓国並み

![]()

-

【韓国の医学部定員問題】研修医離脱半月で手術延期 世論は冷淡、政権支持上昇

![]()

-

【災害援護資金】3人に1人滞納、制度限界 自治体も大きな負担

![]()

-

【自治体の非正規職員】行政の担い手、不安定雇用 低待遇にハラスメントも

![]()

-

【世論調査】岸田内閣、続く超低空飛行 裏金響き20%割れ目前

![]()

-

300年続いた酒蔵、15分で捨てるしかなかった…原発事故に絶望 11年後、再出発を果たした地はまさかのアメリカだった

![]()

-

時価総額10兆円を突破した任天堂、ファミコン誕生40年にマリオ映画も大ヒット 気になる後継機は?ゲームに迫る「スマホ対応」にどう向き合うのか

![]()

-

障害者ホーム3軒ともひどかった…連続でやむなく退去、母は途方に暮れた 重度でもOKのはずが、質より量?

![]()

-

ベトナム料理店を開いたインドシナ難民 長期的な支援が不可欠と専門家【あなたの隣に住む「難民」(8)】

![]()

-

「神頼みではなく備えを」地震国トルコで防災指南を続けるベテラン駐在員、気付けば講演500回 「できるのは俺しかいない」活動支える使命感とは

![]()

-

事前に絞り込み「内見」も 春の部屋探しのポイント

![]()

-

【国際女性デー2024】今は「男性」のわが子思い いろんな価値観に心寄せる 茨城県唯一の女性市長

![]()

-

【日本の未来】茂木友三郎さんに聞く 企業活動も難しい時代 リスクを取らなきゃ成長はない、政治改革は人任せは駄目

![]()

-

世界に異を唱える声 アーティストano

![]()

-

「株価は上昇基調、だけど…」いまさら聞けない新NISA、もう一回基本から 経済のあらゆる「モヤモヤ」、記事と音声で解消

![]()

-

能力生かせる仕事に就けないウクライナ避難民 母国では医師として活躍、免許制度と日本語が壁に【あなたの隣に住む「難民」(7)】

![]()

-

「野良犬がうろつく廃虚」が徳島一のにぎわいエリアに。倉庫街を変貌させたNPOの原点 構想から10年、県の協力を得て規制緩和

![]()

-

【トランプ氏指名へ】対中抑止力回復が最優先 政権奪還なら60%高関税 元米国家安全保障会議(NSC)高官 アレクサンダー・グレイ

![]()

-

【米大統領選】トランプ氏、挙党態勢難航 ヘイリー氏と対立で禍根

![]()

-

【東日本大震災から13年】千年先まで継承を 積み残した課題重く

![]()

-

【応急仮設住宅】適地少なく、苦渋の選択 識者「2階建ての選択も」

![]()

-

【中国外交戦略】トランプ氏迎撃へ足場固め 新興国台頭乗じ攻勢

![]()

-

【日産が下請法違反】違法性認識なく慣例化 公取委「業界の問題」

![]()

-

【能登半島地震】防災無線、停電対策急務 東日本大震災の教訓生きず

![]()

-

夫婦別姓求め、12人提訴 「現行法規定は違憲」

![]()

-

【ジェンダー平等目指す自治体】格差ない社会、この町から 人口減に危機感、続く模索

![]()

-

【裏金事件】自民改革、実効性不透明 空疎に響く「説明責任」

![]()

-

【伊方原発訴訟】原発、災害対策不安なお 争点外の住民避難も課題

![]()

-

【NTT西情報流出】不正見逃し、異例の辞任劇 ずさん管理、立て直し急務

![]()

-

空白地で再出発した映画館 島根、苦境越えて2周年

![]()

-

【識者コラム】国際法の普遍的尊重を 国連は諦めない 中満泉

![]()

-

「現在地」演劇評論家の小玉祥子さん 「私が読みたい」が原動力

![]()

-

認定申請中に就職したコンゴのIT技術者 若手のNPOが仲介、専門職の在留資格を得る【あなたの隣に住む「難民」(6)】

![]()

-

4歳のパレスチナ人少女は検問所で無慈悲に射殺された 「謝罪もない」と遺族は嘆く…透けるイスラエル占領の理不尽さ

![]()

-

【植物工場】人工野菜、効率化し軌道に 「もうからない」から脱皮

![]()

-

【国際女性デー2024】職場に「イクメン」浸透 大手証券、風通しも良く

![]()

-

【世界の街から】熱気に包まれて

![]()

-

【災害公営住宅の家賃減免】暮らし脅かす家賃上昇 財政圧迫、国の補助要望も

![]()

-

【訪問介護報酬引き下げ】人手不足や撤退に拍車も 自宅で生活継続困難に 高野龍昭 東洋大教授

![]()

-

【スーパーチューズデー】進化する米国第一主義 トランプ氏に身構える世界

![]()

-

【旧統一教会の財産監視】効果限られ、被害者批判 抜本救済へ司法で攻防

![]()

-

【政治とカネ】裏金処分、首相に難題 自民情勢と世論両にらみ

![]()

-

【米大統領選】因縁の再戦、双方に弱み 巨額罰金、隠せぬ衰え

![]()

-

愚かで美しい人間描く 近松作品、今なお人気 没後300年公演続く

![]()

-

「価格転嫁で中小企業も賃上げ」政労使のトップが言うようにうまくいく? 最前線に立つキーパーソン4人に話を聞いた

![]()

-

「死刑に賛成でも反対でも、執行を実際に見ると失望する」 アメリカの元刑務官が明かす制度の実態 今改めて考えたい「死刑」

![]()

-

NPO施設で暮らすスリランカのボディーガード PTSD抱えながら、住民と交流【あなたの隣に住む「難民」(5)】

![]()

-

【プラスチック条約交渉】迫る期限、遅い進展 海外は意欲的、腰重い日本

![]()

-

【国際女性デー】異議申し立て続けよう 百年前、先駆者苦闘に学ぶ

![]()

-

【2級河川の津波】コスト膨大、対策後回し 「国の財政支援必要」

![]()

-

【スーパーチューズデー】共和「トランプ党」鮮明 圧力と排除、専横加速

![]()

-

【中国全人代開幕】楽観演出、展望見えず 統制強め離れる人心

![]()

-

【ライン情報流出で行政指導】ずさんインフラ改善へ介入 3年で3度目、利用者不信

![]()

-

【ALS嘱託殺人】「安楽死」容認論に危機感 患者ら生きやすい社会訴え

![]()

-

【国会論戦】公明、自民と道連れ懸念 戦闘機輸出、裏金で距離

![]()

-

裸男270人争奪戦に挑戦 蘇民祭、千年の歴史に幕

![]()

-

「記者書評」・村上隆著・「文化財の未来図」 「本当の復興」を求めて

![]()

-

【男女平等】アイスランドが14年連続世界一なのはなぜ? ストライキが下支え、政治参加が先行

![]()

-

宮崎大学、アフガン人元留学生を「自腹」で受け入れ 来日前から支援、地元企業に就職【あなたの隣に住む「難民」(4)】

![]()

-

「夢中になる時間と競技は人生の一部という大きな視点、両方を持ってほしい」為末さんが語るセカンドキャリア クライミング協会会長と対談

![]()

-

障害のある子どもに廊下でも授業、特別支援学校の生徒急増で教室不足 態勢強化が必要…でも「隔離」に国連や専門家は懸念

![]()

-

【米大統領選】米政権と州、移民巡り対立 テキサス強硬策で揺さぶり

![]()

-

【デジタルファースト~取り残される人々】現金派「不公平」根強く 浸透するスマホ決済還元策 講習会、紙の商品券併用も

![]()

-

【裏金事件で政倫審】真相究明ないまま戦線拡大 衆院選へ改革構想焦点に 東京都立大准教授 佐藤信

![]()

-

【能登半島地震の液状化被害】地形変化、迅速対応が鍵 町復興、重層的な観点必要

![]()

-

【日経平均4万円突破】上昇ペース、速すぎる 米国株のバブルに追随 第一生命経済研究所首席エコノミスト 熊野英生

![]()

-

【株価4万円】過熱相場、未知の領域へ 強気と不安せめぎ合い

![]()

-

【日産が下請けに違法減額】要求絶えず「これは無理」 政府、中小賃上げへ監視

![]()

-

【参院予算委】立民「茂木派も裏金疑惑」 新たに照準、政権身構え

![]()

-

【世界注目の米アカデミー賞】日本映画3作品が候補入り 脚本家らのストの影響も

![]()

-

アルバイトもできないトルコ国籍クルド人の中学生 3歳で来日、定住を認められず仮放免 【あなたの隣に住む「難民」(3)】

![]()

-

「子どもたちがネットで何を検索したか、学校は把握できます」 学習用デジタル端末の新機能は有用?プライバシー侵害?生徒の悩みも性的指向も浮き彫りに

![]()

-

「巨人を出ろ」と後押ししてくれた恩人に感謝、「満塁男」の別の顔は「併殺打男」・駒田徳広さん プロ野球のレジェンド「名球会」連続インタビュー(35)

![]()

-

【東京五輪組織委元理事の高橋治之被告】スポンサー権限、公判焦点 無罪主張も厳しい立場

![]()

-

【大相撲の宮城野部屋問題】師匠剥奪、閉鎖案も浮上 元白鵬、暴力問題で窮地

![]()

-

「とても孤独」なクジラのオスが、またしても大阪湾に迷い込んだ 温暖化や港の構造だけじゃない、その切ない理由

![]()

-

ミャンマーから2度逃れた“ダブル難民” 軍事政権打倒デモで来日→民主化で帰国→クーデターで再来日 【あなたの隣に住む「難民」(2)】

![]()

-

真っ暗闇の被災地で、全壊した書店の看板だけ明かりがついている…なぜ? 理由は83歳店主が込めた、ある決意「がれきの下には、今も1万冊が埋もれている」

![]()

-

映画「ホテル・ルワンダ」の舞台に不法移民を送り込む…英国の計画に物議 安住できるか?大虐殺乗り越え「奇跡」の復興遂げた国の実情とは

![]()

-

「いまだに教義の影響から抜け出せない」山上被告の元に届く、宗教2世たちからの手紙 にじむ苦悩とトラウマ、共感も…読んだ被告も気にかける

![]()

-

「レズビアンを理由に迫害を受ける恐れがある」ウガンダの女性は、かろうじて裁判で救われた 関空で「帰れ」→難民認定されず→有識者は話も聞かず【あなたの隣に住む「難民」(1)】

![]()

-

コオロギ食、逆風で岐路 期待の半面、根強い抵抗感

![]()

-

低投票率、民意と不整合 東京工大准教授 西田亮介氏 主権者教育の徹底を「さまよう民主主義」(2)若者と政治

![]()

-

クイーンの来日公演 日本との絆に思わずほろり【ワーオ!】

![]()

-

「現在地」VOCA賞の大東忍さん 人の営みの痕跡を絵に残したい

![]()

-

「生涯をかけ、入所者の生きた証しを伝えたい」歌手・沢知恵さんとハンセン病療養所の30年 瀬戸内海の小島に歌声響かせ

![]()

-

【損保カルテル大量処分】契約欲しさに株式保有 いびつな慣行、競争阻害

![]()

-

【ガザの死者3万人超に】5カ月弱で異例の死者数 見えぬ休戦、飢餓迫る

![]()