地震保険料 地域で違うのはなぜ? 価格設定の基準は【NEXT特捜隊】

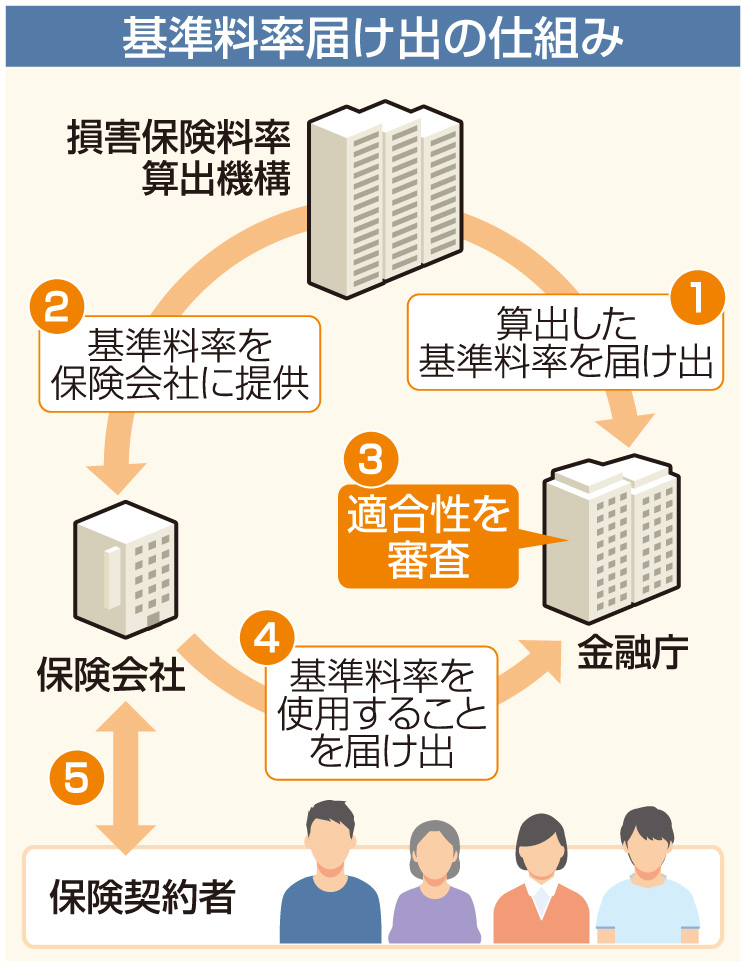

日常生活の身近な疑問に答える静岡新聞「NEXT特捜隊」に、藤枝市の50代女性から「静岡県の地震保険料が高くて驚いた。価格設定の基準や見直しのタイミングはどのように決まっているの?」との質問が届いた。南海トラフ巨大地震などが危惧される静岡県の保険料が高いのは知られているが、5月に石川県で観測した震度6強など全国各地で続く地震活動は保険料にどの程度反映されるのか。地震保険料を決める際の基礎となる基準料率は、損害保険各社が法律に基づいてつくる「損害保険料率算出機構」(東京)が算出している。考え方を聞いた。 所在地と建築構造

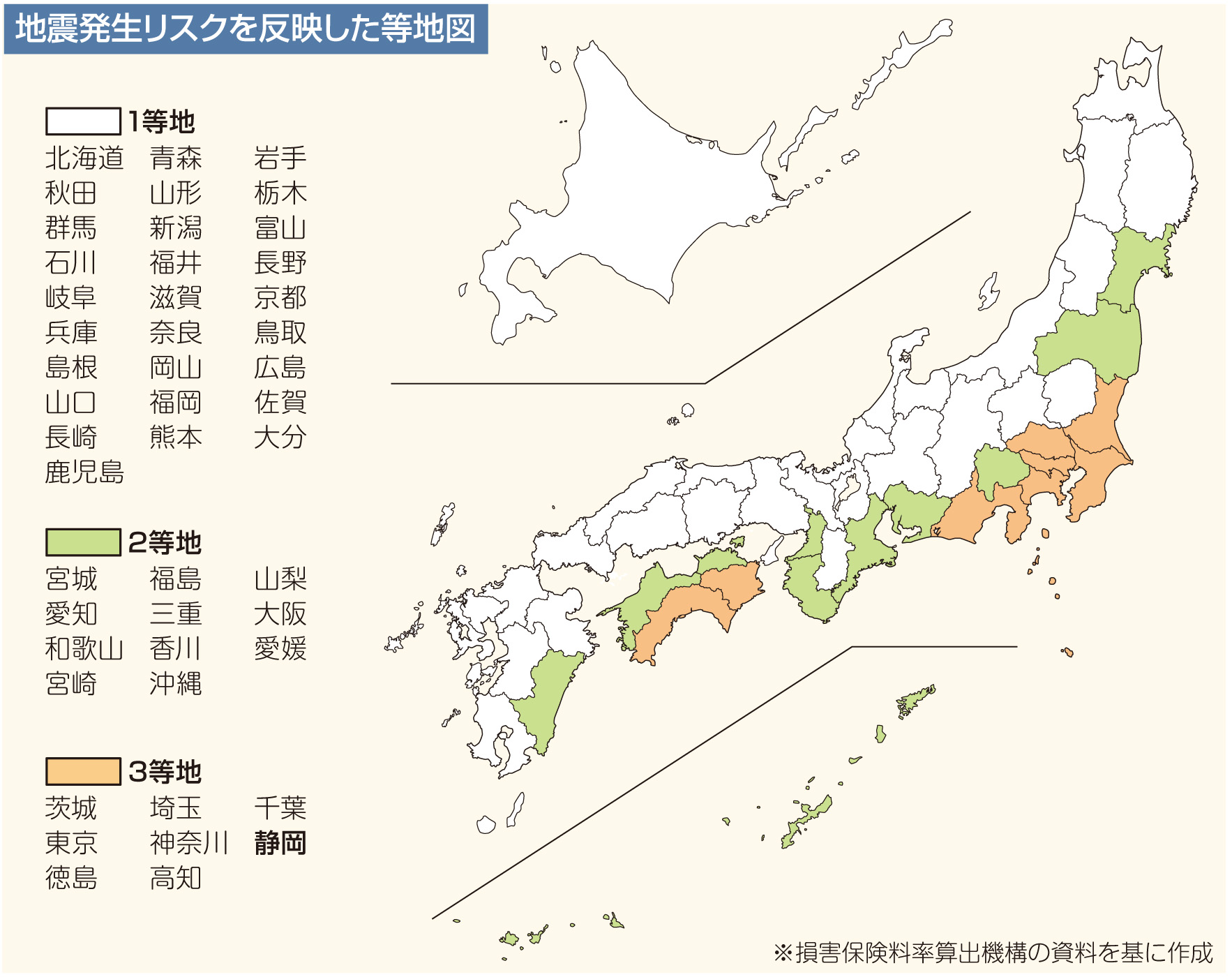

地震保険の基本的な料率は、契約の対象となる建物の所在地と建築構造によって異なる。例えば静岡県所在で、耐火・準耐火性能を有する建物「イ構造」の料率は保険金額1000円につき2.75円なのに対し、イ構造以外の建物を指す「ロ構造」の料率は4.11円。石川県の料率はイ構造が0.73円、ロ構造が1.12円で、静岡とは3倍程度の開きがある。全国的に見ると東北から九州の太平洋岸の基準料率が高く、日本海側は低い。

格差が生じる要因となるのが基準料率の算出方法だ。基礎となるのは政府の地震調査研究推進本部が公表している「確率論的地震動予測地図」。この地図の作成に使われた発生が見込まれる地震の規模、平均発生間隔などの震源データを基にコンピューター上で仮想の地震を起こし、各地域の建物の状況や地盤特性を加味して建物の損壊、火災、津波などの被害を予測する。この予測から将来の保険金の支払額を導き、料率を算出しているという。

3段階でリスク反映

3段階でリスク反映

建物の所在地別の地震発生リスクは3段階の区分で料率に反映される。現在はリスクが最も高い「3等地」が静岡県など8都県、「2等地」は11府県、「1等地」は28道府県。料率は等地ごとに同一水準となるよう調整する。南海トラフ巨大地震の被害が予想される地域でも等地が異なるのは、同地震以外にも発生が予想される地震はあり、住宅密集率など地域ごとの状況が異なるためという。

同機構火災・地震・傷害保険部の担当者によると、「地震は火災などに比べ発生頻度が低い上、発生時期が不規則で巨大な損害をもたらすのが特徴」。このため、発生した地震をすぐに被害予測や基準料率へ反映させるのは難しいという。ただ、各地の地震活動を基に予測地図そのものが見直されることがあれば「料率も適切に改定していく」と語る。料率の妥当性については毎年検証を行って金融庁長官に報告し、改定が必要な場合は同長官に届け出て適合性審査を受けるなど公正さを確保する仕組みを設けている。

地震の発生確率の上昇に伴い、料率は徐々に上がってきたが、直近の2021年の改定では耐震化の進展などを背景に全国平均で0.7%の引き下げとなった。耐震性の高い住宅の普及や防潮堤の整備など防災インフラの拡充が進めば予想される被害が減るため、引き下げの要因になり得るという。

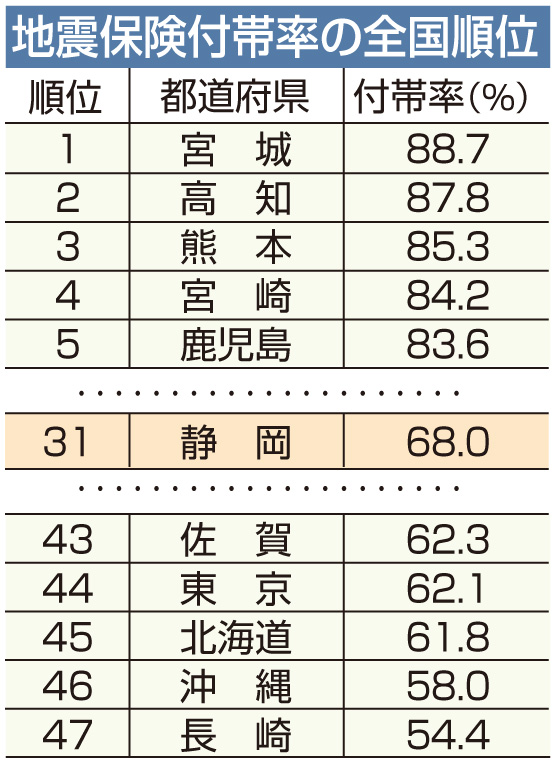

同機構は「法律が定める合理的、妥当、不当に差別的でない―の保険料率の3原則に基づき、引き続き公正に料率を算出していく」としている。 「付帯率」静岡県伸び悩む 21年度 68%、全国31位

損害保険料率算出機構がまとめた2021年度分の地震保険統計によると、県内で火災保険に地震保険を付帯している割合は前年度に比べ0.1ポイント低い68.0%。都道府県別の順位は31位だった。全国で最も高い宮城県の88.7%とは約20ポイントの開きがあり、全国平均の69.0%も下回っている。

静岡県で付帯率が低い理由について、損害保険各社でつくる日本損害保険協会静岡損保会は、他地域に比べて保険料の設定が割高なこと▽県内では近年大きな被害が出た地震がなく、もっぱら水害に注目が集まっていること▽建物の耐震化や防災関連のインフラ整備といった対策が進んでいること-などの影響とみる。

県内は市区別の付帯率の差も大きい。最も高い静岡市清水区が75.9%なのに対し、最も低い熱海市は51.0%となっている。

今年は県内でも大きな被害があった関東大震災から100年の節目にも当たるため、同協会は地震保険の普及に向けた啓発を強化している。静岡損保会の山本耕平会長(損害保険ジャパン静岡支店長)は「ご自身の加入している保険契約の内容を改めて確認していただき、不明点などは代理店に問い合わせてほしい」と話す。 公共性高い制度設計

地震保険は地震や噴火に伴う揺れや火災、津波などで生じた居住用建物と家財の損害を補償する。支払うべき保険金額が巨額になる可能性もあるため、政府が保険会社の支払い責任の一部を引き受けるなど、他の損害保険に比べ公共性が高い。

地震で生じた損害は火災保険の補償対象外。地震保険は単独で契約できず、必ず火災保険とセットで契約する。支払われる保険金は火災保険の30~50%の範囲で設定し、上限額は建物が5千万円、家財は1千万円まで。全損、一部損など損害の程度によって金額は変わる。

ただ、1回の地震に対する総支払限度額は決まっているため、1契約当たりの支払われる保険金が減額される場合もある。

いい茶0

いい茶0