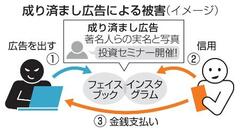

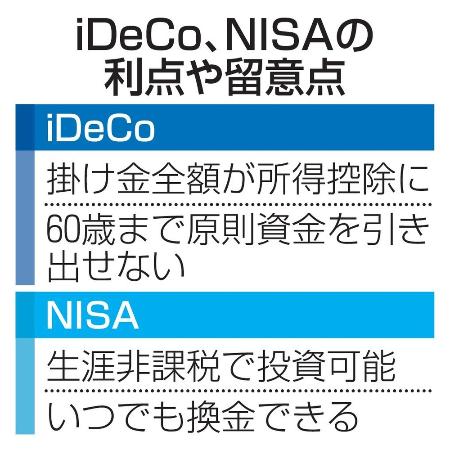

iDeCoとNISAどっちを選べば? FPが解説【経済トレンド】

Q 積み立て投資を始めるのに個人型確定拠出年金「iDeCo(イデコ)」と少額投資非課税制度(NISA)のどちらからがいいでしょうか。

A いずれも税制優遇措置が設けられ、長期投資でコツコツと資産形成を行うのに向いています。

イデコには、掛け金全額が所得控除になるという税制優遇があり、所得税を支払っている人の老後資金の準備には大変有利な制度です。所得税がかからない人は、口座管理手数料などを考えると、NISAからがいいでしょう。またイデコは60歳までは原則として資金を引き出せないため、住宅取得や子供の教育費などが目的の資産形成には向きません。

一方、今年から拡充されたNISAは、成人が生涯非課税で投資できるようになりました。年につみたて投資枠120万円、成長投資枠240万円、合計360万円の投資が可能で、上限は1800万円です。いつでも換金でき、売却した元本分の非課税枠は翌年以降に再利用できるため、老後資金を含め、さまざまな資金の準備に繰り返し利用することができます。

資産形成の主目的は何か、所得税を支払っているかによって、どちらから始めるべきかは異なりますが、いずれも資産形成にたいへん役立つ制度なので、可能なら上手に併用するべきでしょう。なお、両制度とも金融機関によって商品の品ぞろえや手数料は異なるため、金融機関選びが重要です。(FPアソシエイツ&コンサルティング 神戸孝)

いい茶0

いい茶0読み応えありの記事一覧

-

分断と対立の現代。共生社会実現のヒントは江戸時代にある?「宇宙人と戦う前に考えてほしいことがある」と歴史学者

-

【英総選挙まで1カ月】与党保守党、惨敗の公算 労働党、14年ぶり復権へ

-

能登旅、不謹慎か有意義か 地震被災地に観光客の姿 「継続的な関係を」専門家

-

【天安門事件35年】国際社会と人権対話を 一党支配へ圧政続く

-

【OPECプラス減産延長】盟主サウジ枠組みまとめる 今後の結束は不透明

![]()

-

【イスラエル極右閣僚】極右2閣僚、強まる発言力 「ガザ再占領を」米は反対

![]()

-

【メキシコ大統領に初の女性】根強い男性優位、暴力多発 最大リスクは「もしトラ」

![]()

-

【能登震度5強】倒壊リスク、公費解体急務 「地震に強いまちに」

![]()

-

【政治資金規正法改正】自・維、一転つばぜり合い 「骨抜き」「今更なぜ」

![]()

-

【トヨタ不正】基幹産業に大きな汚点 揺らぐ日本車、不正多発

![]()

-

【国立競技場の民営化】懸念一転、黒字化に道筋 全国のスタジアム活性化も

![]()

-

「旅」デニム愛あふれる「聖地」 自分だけのジーンズも 岡山県倉敷市児島

![]()

-

「達人」スプーンの背で引き上げて 頭部の凝りのセルフケア 乾いた状態で力入れ過ぎず

![]()

-

【欧州議会選】右派伸長の背景、ロシアの分断工作に対抗 民主主義の「盾」つくる EU委員長が公約に

![]()

-

「音楽を助けてください。次世代が危ない」亀田誠治さんの懸念と挑戦 文化を創る「新しい循環」目指す日比谷音楽祭

![]()

-

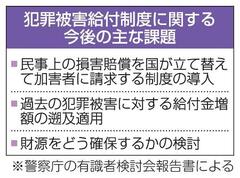

【犯罪被害者給付】被害賠償、国が立て替えを 一歩前進も、なお対策必要

![]()

-

【能登半島地震】情報不足、悩む県外避難者 受け入れ側も支援困難

![]()

-

【記者書評】福田安佐子著「ゾンビの美学」 描かれ続けるモチーフ

![]()

-

【パンデミック条約妥結ならず】根深い南北対立、交渉に影 コロナの苦い教訓生かせず

![]()

-

【インド総選挙】ヒンズー主義に高僧危機感 身分差別嫌い仏教改宗も

![]()

-

温暖化の海面上昇で消えるアフリカの貧しい村 移住地めぐり銃撃も、「境界から」☆()ギニアビサウ

![]()

-

クルド人、なぜ解体の仕事に就いている?肉体労働を支える「クルド飯」を食べながら聞いてみた。始まりは30年前の川口に

![]()

-

【自民党安倍派】裏金の復活、腹心が促す 改めて問われる説明責任

![]()

-

【日韓レーダー照射問題】未来志向も、事実はうやむや 対北朝鮮優先、禍根残す

![]()

-

【ロシア領攻撃容認】米欧、ウクライナ難局で戦略転換 重大な一歩、緊張激化の恐れも

![]()

-

【南アフリカ総選挙】白人系野党、復権に前のめり 「滅亡」警告、宿敵ANCとの連携を模索

![]()

-

【機能性表示食品】制度の是非、議論深まらず 成長戦略の目玉、「廃止する選択肢ない」

![]()

-

【能登地震5カ月】「地元で」続くビニールハウス避難 夏控え、高まるリスク懸念

![]()

-

【2024就活】存在感増すエージェント 学生の意に沿わない企業紹介も

![]()

-

【漫画原作ドラマで調査報告書】もっとオリジナル作品を 意思疎通が足りず、異例の事態に

![]()

-

【セクシー田中さん】世界観を擦り合わせる仕組みを 原作者と齟齬が生じるのは「どのテレビ局でも」

![]()

-

【五輪評論】パリからパリ 五輪130年の回帰(3)の下 違反国へ、制裁の明文化を 政治排した友好こそ「五輪休戦」

![]()

-

【谷山大三郎さん】「味方が一人もいない」いじめ経験からアプリ開発 独りで苦しむ子に手を差し伸べるには

![]()

-

映画「ライド・オン」 70歳のジャッキー、やっぱりキレキレ【ワーオ!】

![]()

-

【米中国防相会談】競争か協調か、苦心の75分 「もしトラ」に危機感

![]()

-

4万ドルを初めて超えたNYダウ!アメリカの株価上昇は続くのか? 現地アナリストが注目点を解説

![]()

-

車いす、ウクライナに届け 日本各地で中古品整備 機能性好評、長期支援覚悟

![]()

-

【為替介入】市場対政府、続く神経戦 止まるか、円安の悪循環

![]()

-

【為替介入】利上げ余地拡大で円安防止 高水準の賃上げ定着が鍵 ニッセイ基礎研究所上席エコノミスト 上野剛志

![]()

-

【日産下請け問題】軽視の風土、根絶なるか 賃上げ波及へ協調不可欠

![]()

-

「不当廉売」の結果は?アメリカ・ボストンで“訳あり商品”の地下鉄に乗車 脱線やバッテリー爆発も、中国メーカー製の乗り心地は…「鉄道なにコレ!?」

![]()

-

【被災地住宅調査】修繕か解体か、苦悩する被災者 建築士ら専門家による相談始まる

![]()

-

【為替介入】対日投資拡大で円安防げ 金融政策もっと柔軟に

![]()

-

【トランプ氏有罪評決】支持者の投票後押しも 無党派層の反応に注目 米ヤングスタウン州立大教授 ポール・A・スラシック

![]()

-

【トランプ氏有罪評決】前例ない舞台を政治利用 もろ刃の剣、「不都合な内実」が白日の下に

![]()

-

決死の祖国脱出、たどり着いた日本 息子守り育て、同胞まとめ【生き抜く】「インドシナ難民」

![]()

-

【規正法改正の再修正】焦る首相、追い込まれ譲歩 公明案、維新案を「丸のみ」 残る火種

![]()

-

老舗の魅力、SNSで発信 復活目指す柳ケ瀬商店街 高島屋撤退受け奮起、岐阜

![]()

-

【シネマ】「マッドマックス フュリオサ」 他を圧倒するスケール

![]()

-

裁判の傍聴席が満席「この人たちはどこから来たのか?」違和感から取材を重ねた記者が行き着いた先は― 地裁に通い続け、尾行、質問状、記者会見。粘り強く不祥事を明らかにした2か月半

![]()

-

【進まぬ日朝】平壌宣言の精神に戻れ 一歩ずつでも前進大事 元参院議員でジャーナリストの有田芳生氏

![]()

-

【五輪評論】パリからパリ 五輪130年の回帰(3)の上 政策の手段、ボイコット 踏みにじった選手の意思「国家と五輪」

![]()

-

【ロの新体制】プーチン体制内で権力闘争 派閥対立で後継指名せず 有力候補ら要職に配置

![]()

-

対ウクライナ過去最大支援でもなおロシア軍予算に届かず 米議会、迷走の末承認の緊急予算、長期的支援模索の動きも

![]()

-

【定額減税】現金給付は難航も 対象世帯把握に時間

![]()

-

【北朝鮮】衛星失敗直後、相次ぐ挑発 韓国に強硬論、対立激化

![]()

-

【那須雪崩事故判決】異例の実刑、現場に戸惑い 部活の安全、在り方問う

![]()

-

【地方自治法改正案】国介入「対等」揺るがす 急ぐ政権、混乱事例も

![]()

-

【政治資金規正法改正】修正案採決へ狙う切り崩し 自民、身構える立民

![]()

-

【再生可能エネルギー産業化】農業ごみ活用の新燃料期待 バイオメタン欧州輸出へ、ウクライナ

![]()

-

【地方自治法改正案】武力攻撃事態を想定か 「再考の府」は廃案検討を

![]()

-

舞台人からIT企業社員へ 「労働時間」初めて意識 元タカラジェンヌの挑戦

![]()

-

【識者コラム】令和の時代と一体化求めて 即位5年、変わる皇室像 保阪正康

![]()

-

【進まぬ日朝】膠着打開へ首脳会談を 被害者生存の確信不変 元外務事務次官の杉山晋輔氏

![]()

-

【現在地】小説「娘が巣立つ朝」を刊行した作家の伊吹有喜さん 愛とお金がテーマの家族劇

![]()

-

ゾウや車…地震で犠牲になった36歳蒔絵師の、鮮やかで細やかな漆絵の数々 倒壊建物から発見した取引先女性「自分だけの宝物に」葛藤を経て展示販売へ

![]()

-

【農業基本法】廃業回避へ価格転嫁 負担増、理解欠かせず

![]()

-

【世界の街から】かわいそうな私?

![]()

-

【旧優生保護法訴訟】「時の壁」崩せるか 全員救済へ高まる期待

![]()

-

【政治資金規正法改正】野党反発「自民ゼロ回答」 公明硬化、続く駆け引き

![]()

-

【台湾新総統に頼氏】中台は対話の道探れ 挑発的な言動自制を

![]()

-

【北朝鮮の軍事偵察衛星発射】ロシアを後ろ盾に開発継続 国際社会は対処の議論を 安全保障ジャーナリスト 吉永ケンジ

![]()

-

【ビキニ被ばく70年】置き去りの環礁、救済求め 核実験被害、解決いまだ

![]()

-

ドローン活用、離島や山間部で住民手探り 2024年問題で空に活路の動きも

![]()

-

【進まぬ日朝】期待と落胆の繰り返し、日本は侮られているのか 拉致被害者横田めぐみさんの母 早紀江さん

![]()

-

「空の女王」ジャンボ、目の前で見られるラストチャンス到来か 沖縄にある国内唯一の整備専門会社が見学ツアー検討

![]()

-

【線状降水帯予測】出水期防災、早くも開始 海面水温上昇の影響も

![]()

-

【北朝鮮衛星打ち上げ失敗】リスク問わず新技術追求 ロシアの影、計画に黄信号

![]()

-

【国の指示権拡大】必要性、十分示されず 「地方の自主性損なう」

![]()

-

【住民票に事実婚関係示す記載】同性カップル議論に風穴 国に主体性求める声も

![]()

-

【政治資金規正法改正】月内通過、自民に難題 税控除発覚、野党問題視

![]()

-

【増える認知症】蓄積データ、予防に生かせ 推計人数は減少 聖路加国際大臨床教授 遠藤英俊

![]()

-

フレア頻発、太陽活発化 衛星やGPS影響懸念 11年周期、来年にもピーク

![]()

-

介護や防災、外出先で役立つ歯磨きシート 大容量、赤ちゃん用も【経済トレンド】

![]()

-

デリケート部位の肌トラブルは早期に対策を 専門医、対応商品を活用!【経済トレンド】

![]()

-

戦後にプロパン全国販売で飛躍した岩谷産業 わが社のあの時【経済トレンド】

![]()

-

空洞化回避へ政府は輸出後押し政策を エコノミストが提言【経済トレンド】

![]()

-

副業したら社会保険はどうすればいい? 専門家がQ&Aアドバイス【経済トレンド】

![]()

-

冷却・温熱ベストの開発担当者に聞く 一着二役、初代3万着完売【経済トレンド】

![]()

-

強者の論理が政治をダメにした 元衆院議員・亀井静香氏 まつりごとの原点は 「さまよう民主主義」(5)自民党を問う

![]()

-

【記者書評】安立清史著「福祉社会学の思考」 常識を問い直すヒント

![]()

-

「浮島丸事件」がミステリー化した元凶、日本政府が「ない」と言い続けた乗船者の名簿が見つかった 79年後に開示された資料が語るもの

![]()

-

孤高の先駆者、溝口和洋さん「やり投げを好きと感じたことはない」 パリ五輪へ北口榛花は世界記録も目指せる「才能」

![]()

-

【全国地震動予測地図】地震本部、見直しへ議論 「誤解与える」批判受け

![]()

-

刻む戦争犯罪の記録 「勝利の日まで」創刊百年 ロシア国境近くのウクライナ紙

![]()

-

【ガザ情勢】メディア死者100人超 ガザ戦闘、「意図的」批判

![]()

-

【3カ国首脳会談】融和演出、残る不信 日韓結束、中国と溝

![]()

-

【北朝鮮が弾道ミサイル発射】ロシア支援で課題克服図る 搭載カメラやエンジン

![]()

-

人目気にせず入浴を 乳がんの傷跡など胸隠せるタオルが人気

![]()

-

有害鳥獣をペットフードに、年内販売へ 愛媛・鬼北町が加工施設、捕獲者の負担軽く

![]()

-

【路線バス】運転手不足、廃止相次ぐ 交通網維持へ支援強化

![]()

-

【原発事故時の医師派遣】過酷な環境、救急医療担う 人材育成、外部搬送に課題

![]()

-

【岸田、李両首相が初会談】積み上がる懸案、遠い安定 解決迫る日本、かわす中国

![]()

-

メンズメーク、じわり浸透 中高年にも市場拡大 企業や自治体向け講習も

![]()

-

「旅」「物語」があふれる街 新幹線延伸、大河でも注目 福井県越前市

![]()

-

「プーチンの魔法」が解けたロシア人たち 後悔とざんげの日々、「境界から」(20)ジョージア

![]()

-

「おまえにシンカー投げるなんて10年早いわ」投手の自己顕示欲をくすぐる打者とは・山田久志さん プロ野球のレジェンド「名球会」連続インタビュー(39)

![]()

-

【神田松鯉さん×神田伯山さん】師弟が語る、講談ブームの行方はいかに! 時代の壁越え、今に伝える義理と人情

![]()

-

習近平氏への不満が社会全体に充満、「次の時代」に備えよ 政治体制転換は日本の利益【中国の今を語る(2)】

![]()

-

【追悼】星野富弘さんが手足の自由失って生み出した「花の詩画展」 口に筆くわえ創作活動、国境超えて「生きる力」に

![]()

-

日常ばかり取り上げたのに、全国に読者が1万人もいた「特異な町」の情報紙 イノシシとのにらめっこや居酒屋の開店情報、新しいバス路線の開通

![]()

-

自らを奮い立たせる目標は「他人には言わない」 ジョー、一心一意【生き抜く】「不世出のボクサー」

![]()

-

【#ジェンダー ともに】「隙間ない支援」届けたい 性被害対応、柔軟性強みに 直後から生活再建まで

![]()

-

躍進続く劇場版コナン 超壮大な謎解きラブコメから目を離すな!【ワーオ!】

![]()

-

「壊すものを造って、批判を浴びとる。万博は、もっと夢があるもんやと思ってた」工事業者が語った「士気の上がらない現場」 リングやパビリオン建設の下請け経営者や作業員の本音

![]()

-

【7月4日英国総選挙】スナク政権、苦戦必至 経済指標改善にすがる

![]()

-

【中国軍事演習】台湾「封鎖」で新政権威圧 頼氏、早くも安保の試練

![]()

-

「プロ野球90年」お笑いコンビ・サンドウィッチマンが語る楽天と歩んだ20年「世に出てイーグルスに呼ばれたかった」

![]()

-

【規正法改正案で初質疑】再発防止、透明化で溝 修正協議は難航か

![]()

-

【欧州3カ国がパレスチナを国家承認】「切り札」行使も効果疑問 イスラエル寄り諸国は否定

![]()

-

【アイヌ施策推進法5年】繰り返される差別、罰せず 「先住民族」遠い現実

![]()

-

【日本版DBS法案衆院通過】「性加害目的」判断難しく 確認対象を限定、批判も

![]()

-

AMラジオ時代終焉へ 来年百年、変わる聴き方

![]()

-

【ウクライナ】「武器よさらば…」は侵略者に投げかけるべきだ 死と隣り合わせの日常が続く中、正義を求める努力

![]()

-

【現在地】作家の青木冨貴子さん 書くことで悲しみの先へ

![]()

-

「桜の花びらのような無数の遺体、今も夢に見る」 無戸籍で約80年生きた戦争孤児が明かした壮絶な半生(後編)

![]()

-

【JR西日本のDX】駅員自らシステム開発 IT人材厚遇、社風変化

![]()

-

【パリ五輪予選シリーズ】祝祭演出、新たな市場開拓 IOC新設、開催費課題も

![]()

-

【長期金利1%】「経済の体温」上がる 住宅購入や設備投資に波及

![]()

-

【離婚後共同親権】原則ではない、周知必要 国会答弁で重要解釈次々に 弁護士 太田啓子

![]()

-

【世界の街から】自由の街

![]()

-

【政治資金規正法】与野党合意、高いハードル 首相、法改正へ続く難路

![]()

-

珠洲原発なく「良かった」 03年凍結、地元反対受け 加速する人口減、嘆きも

![]()

-

【シネマ】「関心領域」 おぞましい自画像

![]()

-

終身雇用時代なら「裏切り者」?今や即戦力として重宝される「アルムナイ」 「軽い気持ち」で転職、8カ月後「やっぱりものづくりがしたい」とカムバック

![]()

-

「あの世界で生きていく方法があると示せた」 NBA挑戦の先駆者、渡辺雄太が切り開いた地平

![]()

-

「親兄弟を空襲で失い、無戸籍のまま80年生きた」専門家も驚いた戦争孤児、令和に実在するのか 手がかりゼロから探した記者が出会ったのは…(前編)

![]()

-

【台湾新政権発足】ねじれ議会「ハードル」に 与野党対立先鋭化

![]()

-

【EUでAI規制法成立】技術で遅れ、規制で主導権 欧州産業界からは懸念も

![]()

-

【外国人材育成就労】新制度でも「搾取」懸念 チェック機能不足変わらず

![]()

-

【危険水域の内閣支持率】続く低迷、見えぬ政権浮揚 解散困難視、野党は警戒

![]()

-

世界初、“食用”ロボット 人と交流、味覚変化?

![]()

-

【辺野古埋め立て】「遺骨混じる土砂使うのか 戦没者冒涜、国は断念を 収集ボランティア代表 具志堅隆松

![]()

-

空港ホテルにコックピット再現で機長気分 コンセプトルーム人気【経済トレンド】

![]()

-

美容や健康志向の高まりで植物性ミルク人気 乳成分使わず、栄養素豊富【経済トレンド】

![]()

-

衝撃緩和のサンダルで足の課題解決 歩行をサポート【経済トレンド】

![]()

-

主食の米を守るにはどうすればいい? NPO法人「地域おこし」の多田朋孔さん

![]()

-

地域包括支援センターを有効活用するには? ファイナンシャルプランナー【経済トレンド】

![]()

-

【記者書評】赤木明登、堀畑裕之著「工藝とは何か」 息苦しさを緩める対話

![]()

-

「相談しにくかったこと話しやすく」疎外感を抱く当事者らメタバース空間で交流 希少がんの患者やLGBTQの若者に「居場所」、岡山大がプロジェクト

![]()

-

「民族共存」夢見た父は、あの日ハマスに捕らわれた ホロコーストから10・7奇襲へ―あるユダヤ人家族の物語

![]()

-

【台湾新総統に頼氏】中国に平和共栄呼びかけ 台湾も国名と踏み込む 法政大教授 福田円

![]()

-

【台湾新総統就任】統一圧力も「中国離れ」 米との駆け引き激化

![]()

-

パリに下町の人情届く 寅さん異例ロングラン 日本映画人気、新作も続々

![]()

-

【イラン大統領がヘリ墜落で死亡】「後継者」急逝で混迷も 仕切り直し迫られる米国

![]()

-

【政治資金規正法改正】首相「改革」へ四面楚歌 野党集中砲火、公明も差異

![]()

-

【リニア工事】水位低下、募る住民不安 報告遅れのJRに不信感

![]()

-

天と地の境を往復する37歳の不死鳥力士が、十両昇進最多記録の先に描く夢の続き 「百福是集」の化粧まわしに込められた恩師北の湖への思慕と、北はり磨の相撲愛

![]()

-

絵が伝える隔離政策の苦難 ハンセン病資料館で企画展

![]()

-

【五輪評論】パリからパリ 五輪130年の回帰(2) 東京五輪60年 日本人にとってオリンピックとは

![]()

-

好天に恵まれた大型連休。人出が伸びたと思ったら全国の88%で減少、コロナ5類移行後初なのになぜ? 一番活発に動いた人たちは…大規模データの分析から判明

![]()

-

【個人宅配ドライバー】残業規制のしわ寄せ懸念 酷使防止へ「法整備を」

![]()

-

【4年半ぶり首脳会談】緊張緩和へ日中韓協力議論 軍事、経済安保で溝深く

![]()

-

【インド総選挙】監視下、広がる政治不信 カシミールのイスラム教徒

![]()

-

【政治資金問題】「関係団体」狭い定義 国民監視の目届く改正訴え

![]()

-

多様性の国で米国人僧侶が仏教を伝える 本願寺派の「開教使」、「境界から」(19)米サンマテオ

![]()

-

知的障害があっても芸能人になれる? 「挑戦できる場つくりたい」専門事務所が相次ぎ登場

![]()

-

【前野ウルド浩太郎さん】バッタ博士が砂漠で夢見る「ノーベル賞」!? 深い愛で発見した繁殖行動と深まる婚活の謎

![]()

-

生後2カ月間の写真がない…ダウン症のモデルがパリコレのランウエーに ゆっくり、堂々と2往復、感涙の母「今は誇りに思う」

![]()

-

車内プロレスや昭和の列車再現を抑え、日本一の鉄道旅行に「北陸新幹線お仕事体験」 2023年度の鉄旅オブザイヤー「鉄道なにコレ!?」

![]()

-

医師だってもっと自由に生きていい 発展途上国から日本のへき地へ【生き抜く】「社会を診る」

![]()

-

部活動時間に上限設定 公立中高に茨城県教委 生徒ら反発、思惑平行線

![]()

-

歌舞伎俳優の尾上右近 カレーは最高のエンタメだ!【ワーオ!】

![]()

-

【地震の活動期】専門家「まだ続く、警戒を」 相次ぐ災害、9世紀と酷似

![]()

-

中止になったアニメイベント、「3カ月あれば準備できる」知事発言が炎上 「鬼滅」会社と地元、行政が育てて十年超、思惑のすれ違いはビンタ騒動に

![]()

-

【北陸新幹線】ルート問題再燃の兆し 関西「分断」、延伸不透明

![]()

-

【共同親権】DV懸念、具体策は先送り 推進派も疑義、不安の船出

![]()

-

【GDP2期ぶり減】物価高、年金生活者ため息 利上げすれば景気悪化も

![]()

-

【日本経済の実情と課題】内需の低迷際立つ 好業績てこに拡大を

![]()

-

【政治資金規正法改正】野党、存在感発揮へ思惑 自民との対決姿勢は一致

![]()

-

【ロシア大統領訪中】侵攻継続へ「中国詣で」 米欧揺るがす互恵関係

![]()

-

【1~3月マイナス成長】円安長期化に要警戒 消費主導の回復に黄信号も 三菱総合研究所研究員 堂本健太

![]()

-

車支援、被災者再建の一歩 能登半島地震で無償貸与 移動に不可欠、住民笑顔

![]()

-

【識者コラム】国民は新しい政治を期待 衆院3補選から考える 白鳥浩

![]()

-

田舎情報サイト全国に拡大、過疎自治体向け 高知出身の横浜市職員、本質追究

![]()

-

【現在地】作家の染井為人さん 芸能界の今を切り取る

![]()

-

刀や妖術…“誇張された日本”をかっこよく描く漫画が快進撃 『カグラバチ』外薗健さん「誰も見たことない絵を」

![]()

-

華やかなエリートたちの会議、浮き立つ世界の貧困 外側では若者が抗議デモ【境界から⑱ダボス】

![]()

-

都市に共存する生き物の視点を取り入れた真の創造力とは? 社会に問題提起し続ける「チンポム」のエリイさんと林靖高さんが昆虫研究者・牧田習さんと語る“生態系、街、アートの行方”「渋谷半世紀」~若者の聖地の今~

![]()

-

【対中制裁関税強化】狭まる通商包囲網 米欧の思惑一致

![]()

-

【早大不正受験】手口巧妙、AI悪用恐れも 解決困難、いたちごっこに

![]()

-

【コンビニ50年】活躍拡大、働きやすさ工夫 訪日客に母国語で応接も

![]()

-

【地方創生10年】一極集中、少子化止まらず 政府が課題点検、6月公表

![]()

-

【水俣病患者のマイク切断】組織の理念、忘れた行為 被害に向き合う行政を 立教大教授 関礼子

![]()

-

【世界の街から】記憶と継承

![]()

-

【災害関連死】助かった命、地震後の悲劇 長期避難、仮設暮らし負担

![]()

-

【裏金事件巡る法改正】自民強行、距離置く公明 野党「政治不信消えない」

![]()

-

【エネルギー基本計画】羅針盤、排出ゼロへ難題 原発の将来像どう描く

![]()

-

外国人労働者にスポーツを 共生一助、支援者奮闘 クリケットやサッカー

![]()

-

【シネマ】「ありふれた教室」 教師の尊厳失われるスリル

![]()

-

「永遠のジャンプ小僧」笠谷幸生さんは何を思い、どう考えたか 寡黙な1972年札幌五輪金メダリストが残した言葉から

![]()

-

「よい教育が、押しつけられてできるのか」…自由でのびのびした小学校は、外部通報を機に管理教育へ舵を切った 学習指導要領に少しでも沿わない独自授業は「不適切」なのか

![]()

-

【米大学デモ】伝統校に「ユダヤ系の壁」 学生抵抗、寄付者は圧力

![]()

-

【ハリコフ州地上侵攻】ロシアが電撃侵攻、三つの狙い 緩衝地帯、陽動、州都攻撃

![]()

-

【防災気象情報見直し】避難誘導、抱えるジレンマ 命救うため、周知徹底を

![]()

-

【65歳以上の介護保険料】抑制に限界、自治体悲鳴 高齢人口増で「妙手なし」

![]()

-

【シャープ液晶工場停止】競争力失い崩れた屋台骨 低収益脱却、青写真なく

![]()

-

【裏金事件受け法改正】条文化、息合わぬ自公 野党も足並みそろわず

![]()

-

蚊取り線香、製造法に脚光 愛知の企業、ケニア支援 雇用創出、マラリア対策も

![]()

-

観光地や女性限定シェアで移動課題乗り越え 近距離移動は電動車【経済トレンド】

![]()

-

家庭の冷凍庫で簡単に作れる氷菓登場 袋のまま、水を加えて型へ【経済トレンド】

![]()

-

流行の街・渋谷で若者に歓迎されたロフト 自力で商品を開拓【経済トレンド】

![]()

-

パッキン外す手間いらずの水筒が人気に ヒットのヒント【経済トレンド】

![]()

-

為替介入に向けて地ならし進めた日本 岩本沙弓氏が深読み【経済トレンド】

![]()

-

【記者書評】新川帆立著「女の国会」 男社会に物申す大衆小説

![]()

-

宗教国家の米国、今や無宗教が最大「宗派」に 保守政治との一体化を敬遠、トランプ氏は特製聖書を販売【ワシントン報告(16)キリスト教】

![]()

-

【単身高齢者急増】社会として支える備えを 50年に1千万人超え みずほリサーチ&テクノロジーズ主席研究員 藤森克彦

![]()

-

【チョコ原料価格】カカオ豆急騰しチョコ打撃 不作で争奪戦、高級品に?

![]()

-

【中教審の教員確保策】二兎追う対策、道険しく 業務軽減期待も予算の壁

![]()

-

【インド総選挙】メディア支配、圧力強まる インドの報道、自由度悪化

![]()

-

少年少女に寄り添い40年 警視庁の相談専門員

![]()

-

【つばさの党家宅捜索】選挙の自由との線引き困難 法改正論に「慎重議論を」

![]()

-

【世論調査】自民脱せぬ「裏金の沼」 次期衆院選へ迫る立民

![]()

-

【ショイグ国防相交代】面目保つプーチン流人事 側近次官汚職で権威低下

![]()

-

競合企業と共同配送も 物流の効率化模索 トラック運転手の残業上限規制対応、北海道

![]()

-

映画「恋するプリテンダー」 ベタすぎるラブコメに没入【ワーオ!】

![]()

-

「ロレックスぐらいは買える!!」精神科の訪問看護最大手が社内LINEでハッパをかけた「売り上げ最大化」

![]()

-

居場所は自分たちでつくるしかない 不登校経験した母子の挑戦【生き抜く】「フリースクール」

![]()

-

知的障害者向け芸能事務所 相次ぎ登場、映画やモデル 機会拡大も残る意識の壁

![]()

-

映画「第三の男」で大戦後の光と影を伝える 私財投じた博物館、「境界から」(17)ウィーン

![]()

-

「どこも高い」ため息が出る都内マンション。23区は初の1億円超え、もはやお金持ちしか買えない? アジア富裕層の投資でマネーゲーム化、パワーカップルも相場を引き上げ

![]()

-

共生学の研究者として「利他」を実践 活動は当事者の覚悟で【生き抜く】「災害支援」

![]()

-

【塩沼亮潤さん】大阿闍梨でも修行、人生を「ぼちぼち登る」 先見えぬ時代に足元見つめ、道端のミミズを救う

![]()

-

なぜ共産党なのか?習近平氏の出した答えが「強い中国」 垂秀夫前駐中国大使が解説する「四つの視座」とは【中国の今を語る(1)】

![]()

-

イスラエルのテロ報復、無関係の市民にも 民族浄化に懸念、「境界から」(16)パレスチナ

![]()

-

「鉄道廃線は地方を孤立させる」赤字ローカル線の存廃議論で欧州から学ぶべきこと オランダの鉄道社員「鉄道は民間ビジネスという考えに違和感」

![]()

-

常に新しいことを考え突き抜ける 夢と希望、次世代に【生き抜く】「国策と農業」

![]()

-

【ナノテラス】ナノ世界のぞく巨大顕微鏡 次世代放射光施設が始動

![]()

-

【放送局事情】衛星局を相次ぎ買収する家電量販ノジマ 茨城放送は地上波テレビ開局うかがう

![]()

-

医師射殺立てこもり事件、被告の男は前日に死んだ母親の蘇生に固執した。根拠は30年近く前のテレビ情報。「72時間以内なら脳機能は生きている」

![]()

-

日本に帰れなかった母、帰ってきた娘の思い 鳥は自由に飛べるのに、「境界から」(15)サハリン

![]()

-

なぜ日本がアメリカ以外で初めて月面着陸する国として選ばれたのか? 「アルテミス計画」探査車開発の見返りに得た切符と、米中競争の影

![]()

-

一人で悩まず、親同士つながろう 愛児亡くした悲しみ越え【生き抜く】「川崎病」

![]()

-

【中東情勢】反対論台頭、異例の警告 米は苦慮、イスラエル反発

![]()

-

【識者コラム】地に落ちた人間の尊厳 ガザでの飢餓による虐殺 藤原辰史

![]()

-

【実質賃金減、最長】広がる節約、販売戦略苦心 プラス転換見えず

![]()

-

【政治資金規正法改正】自公、曖昧さ残し決着 野党批判「妥協の産物」

![]()

-

朝鮮陶工の歴史、映画に 時代に翻弄された420年

![]()

-

「東京漫才全史」を著した神保喜利彦さん 不正確な情報調べて正す使命

![]()

-

【憲法の論点】夫婦別姓や同性婚、安保、裏金… 長谷部早大教授に色々聞いてみました

![]()

-

アメリカの象徴USスチールの買収を目指す日本製鉄、2兆円に上る巨額取引の成否の鍵は? 「外資」の買収に揺れる鉄鋼の街ピッツバーグを歩いた

![]()

-

観光で変容する巡礼路「フランス人の道」を歩く 入り交じる聖と俗、「境界から」(14)スペイン北部

![]()

-

ガザで起きている「生存を懸けた戦い」、展望は、課題は イスラエル、パレスチナ、エジプトの識者3人に聞いた

![]()

-

父母の無念、今も胸に刻んで 戦没者眠る南の島へ通う【生き抜く】「遺骨収集」

![]()

-

【LINEヤフー】日韓外交問題に発展も 大株主と関係見直し

![]()

-

【裏金事件】自公、法改正へなお隔たり 野党「骨抜き」警戒

![]()

-

【水俣病被害者側に環境相謝罪】「原点軽視」で対応後手に 被害者逆なで、野党追及へ

![]()

-

【中国主席の欧州歴訪】対米長期戦、切り崩し狙う 秩序多極化も対応に苦慮

![]()

-

【世界の街から】無銭出張

![]()

-

【トヨタ決算】「未来投資」に2兆円 中国、北米では試練も

![]()

-

【認知症高齢者推計】社会の理解増進が鍵 新薬期待、診療体制懸念

![]()

-

地域おこし隊、外国人も 地方に魅力「働きたい」 訪日客増で活躍広がる

![]()

-

「記者書評」・池谷裕二著・「夢を叶えるために脳はある」 発達した驚きの理由

![]()

-

【シネマ】「人間の境界」 惨状を不可視にするたくらみ映し出す

![]()

-

わずか3カ月で全線再開した「のと鉄道」、奇跡的な復旧はどう成し遂げられたのか 共通の目標は「新学期に間に合わせたい」日常を取り戻す光に

![]()

-

【米大統領選】高年齢対決、ガザ反戦の学生運動が影響 バイデン氏に「幻滅」か、トランプ氏は若者取り込み狙う

![]()

-

南太平洋の核実験、「真実」を次世代に伝える 「語らぬ」タブーに挑む、「境界から」(13)仏領ポリネシア

![]()

-

救急隊は「けいれんじゃない。大丈夫」と搬送せず、でも3歳の息子は重度の知的障害に 信じたのに…今も苦しむ家族、救急現場で求められる対応とは?

![]()

-

「聞こえる世界」と「聞こえない世界」つなぎたい ろうの家庭に生まれて【生き抜く】「コーダ」

![]()

-

【新型コロナ後遺症】多様な症状、生活困難 特効薬なくあふれる患者

![]()

-

【インド総選挙】農村密着、弱者の声届ける 低カースト女性の新聞社

![]()

-

【水俣病発言制止問題】遮られた思い、怒り消えず 「話を聞く気ない」と非難

![]()

-

【小林製薬の健康被害問題】原因物質特定、長期化へ 混入濃厚も経路解明困難

![]()

-

【ガザ情勢】市民苦境も政治駆け引き 互いに非難仕向け合う

![]()

-

【政策活動費公開】首相、批判恐れ歩み寄り くすぶる火種、立民攻勢

![]()

-

「東京島酒」ブランド化へ 島外に活路、行政後押し 焼酎で18年ぶりGI指定

![]()

-

自動で芯出すシャーペン中高生人気の理由 ヒットのヒント【経済トレンド】

![]()

-

いまさら聞けない「GUI」って何? 専門家が分かりやすく解説【経済トレンド】

![]()

-

温湿度計で熱中症対策!色で警戒レベル表示 離れた部屋、不在時も確認【経済トレンド】

![]()

-

インバウンド対応で未来先取り 専門家がアドバイス【経済トレンド】

![]()

-

サブスクで好みの香水を発見、花、服選び 生活に潤い【経済トレンド】

![]()

-

夫婦で創業あなたの街のアート引越センター ルーツは運送業【経済トレンド】

![]()

-

【選挙改革】政治を再建する方法は 駒沢大前教授・大山礼子氏 制度を変えれば意識も変わる 民意が反映される仕組みに

![]()

-

政治資金規正法の改正は問題の本質ではない?「調達格差」が政権交代起きない弊害に 元衆院議員の菅野志桜里弁護士に聞く【裏金国会を問う】

![]()

-

国家でなく都市がヨーロッパの未来を握る 旅する作家、「境界から」(12)アムステルダム

![]()

-

「花はいらない。ウクライナがほしい」占領地の女性が守るもの 酒に下剤、見つかれば最後…命がけの抵抗を続ける理由とは

![]()

-

国が生んだ被害に寄り添う 揺らぐ日中関係、友好の架け橋に【生き抜く】「中国残留孤児」

![]()

-

【コンビニ50年】人口減、従来の姿脱却 あの手この手で価値模索

![]()

-

【5類移行から1年】コロナ禍の政治改革、宙に 国会、選挙スリム化検討も

![]()

-

【裏金事件】首相「改革」へ募る焦り 会期末控え自公で温度差

![]()

-

【関連死と条例】条例は起点、事前の備えを 「軽視の表れ」混乱も

![]()

-

聖書を胸にイスラムの子どもを支援する女性 銃ではなく学ぶ場を、「境界から」(11)イラク

![]()

-

スキャンダルのたびに重ねる改革の努力、米国に学ぶ政治資金透明化 元米上院予算委補佐官・中林美恵子氏に聞く【裏金国会を問う】

![]()

-

ピザ、パスタに昆虫粉? イタリアで生産開始、議論紛糾 伝統食材へのこだわり強く

![]()

-

あらがう意思を絵に込める 描くのは痛み抱えた存在【生き抜く】「日本画」

![]()

-

愛する娘に津波で失った母の面影。“ひとりぼっち”から新たな家族、見つかった「自分の居場所」 能登の被災者に伝えたい「大丈夫」

![]()

-

都市の「ゲル地区」で暮らす女性たち 遊牧民の心は今も、「境界から」(10)モンゴル

![]()

-

遠征帰りは耳や鼻の穴が真っ黒…1日2勝は2度・小山正明さん プロ野球のレジェンド「名球会」連続インタビュー(38)

![]()

-

療養所で夫婦二人三脚の歩み 外での生活断念した後に【生き抜く】「ハンセン病」

![]()

-

【堤剛さん】小澤征爾さんの「神がかったとしか言えない指揮」 「盟友」が目撃した晩年の情熱、腕にこもる音

![]()

-

ドラァグクイーンが子どもに絵本を読み聞かせ 「心の性」のままで、「境界から」(9)米ノースカロライナ

![]()

-

千年を超える歴史に幕を閉じた「蘇民祭」、かつては全裸、胸毛のポスターで物議 クライマックスの争奪戦は「圧死する」と思うほど危険だった

![]()

-

迫害の体験伝えるピアニスト 色のないゲットーの記憶【生き抜く】「ホロコースト」

![]()

-

コーチェラ・フェスティバル 日本から世界へ足掛かりに【ワーオ!】

![]()

-

自殺ほう助の医師、父も「尊厳ある最期」 根強い反対の声、「境界から」(8)スイス

![]()

-

日本卓球のエース張本智和が語った五輪への闘志。東京で経験した不安、パリでは「いつもの自分を見せたい」 妹美和の出場は「ポジティブでしかない」

![]()

-

挫折乗り越え故郷の長浜でかなえた夢 舞台の地産地消目指して【生き抜く】「地域演劇」

![]()

-

謎のマリモ、情報提供を 発見、民家でわずか2例 生息域不明、科博調査

![]()

-

【憲法と人権・政治】掘り崩す安保の正統性 国会と平和的生存権を軽視 学習院大教授 青井未帆

![]()

-

【憲法と人権・政治】関心薄くても解決必要 9条問題、70年続く争点 東京大教授 境家史郎

![]()

-

【識者コラム】鉄路のつながりが安心生む 国はネットワーク維持を 田村秀

![]()

-

【現在地】「鬱の本」を編集した屋良朝哉さん パンクの精神で出版を

![]()

-

【シネマ】「青春18×2 君へと続く道」 転機を生む出会いの尊さ描き出す

![]()

-

「学費を払えるか心配」残業規制に揺れるサトウキビの製糖工場、月給が10万円以上減る社員も

![]()

-

あなたの信じた「物語」って何ですか? 陰謀論に陥ったことのある人たちに聞いてみた。「社会への違和感」「よく分からない正義感」

![]()

-

現場の創意工夫を引き出す 役立つ科学を求めて【生き抜く】「次世代型農業」

![]()

-

【中国EV市場】「自動車強国」へ急加速 値下げ合戦、淘汰の波も

![]()

-

【世界の街から】コントラスト

![]()

-

【困難女性支援法】官民連携、孤立に寄り添う 地域偏在、財政面で課題も

![]()

-

【中国新型空母】米軍阻止へ急ピッチ 台湾有事、高まる脅威

![]()

-

求められる、居心地よい場 「サードプレイス」広がる

![]()

-

【震災教訓】いま振り返る、何を生かすのか 北沢俊美元防衛相 原発推進は政治家の想像力欠如、防衛費増は自衛隊員維持に

![]()

-

桁違いの有権者!「世界最大の選挙」実施中のインドは日本とどう付き合うのか カレーとヨガだけじゃない、ジョージ駐日大使に聞いた新経済大国の行方

![]()

-

何をやっても「キング」内村航平と比較される…エース橋本大輝が乗り越えた苦悩と葛藤 パリ五輪3冠へ「僕みたいになりたいと魅了する体操を」

![]()

-

変わってしまった島、売春女性が夢追う 残酷な現実に直面、「境界から」(6)マダガスカル

![]()

-

発症すると死が不可避の狂犬病、「義務」なのに予防接種率は7割に低迷 国内で60年以上発生なく油断、未接種犬が人かむ事件も

![]()

-

自分にしか撮れない写真、尊厳を取り戻す 何回でも立ち上がる【生き抜く】「性暴力サバイバー」

![]()

-

【スタートアップ】金融業界、新興支援に本腰 女性ら少数起業家と伴走

![]()

-

クオータ制導入で比率上げよ 三重大名誉教授・岩本美砂子氏 専門性ある候補を比例に 「さまよう民主主義」(4)女性の政治参加

![]()

-

【G7環境相会合】石炭廃止、強まる包囲網 日本、存続へ独自解釈

![]()

-

【被災地のボランティア】大型連休で支援進むか 他災害発生で縮小も

![]()

-

【空き家900万戸】災害時、復興の妨げに 税制で修繕促進

![]()

-

【PFAS水規制】米見習い日本も強化を 政治主導で推進目指せ

![]()

-

地方発が世界を変える 日本格付研究所の梶原敦子さん

![]()

-

梅雨のカビ対策を高橋ゆきさんに聞きました 日本の暮らし方研究家【経済トレンド】

![]()

-

「いつもの歯ブラシを電動に」が受けた! ヒットのヒント【経済トレンド】

![]()

-

江戸時代から続く鈴廣かまぼこ 博物館もオープン【経済トレンド】

![]()

-

身近でロボ活躍!案内、配送、警備任せて 愛らしく疲れ知らず【経済トレンド】

![]()

-

蚊取り、小バエ、ゴキブリ用も進化 電源いらず【経済トレンド】

![]()

-

「記者書評」・奥野克巳監修・「世界ぐるぐる怪異紀行」 多様な成り立ちを感じる

![]()

-

議員の「知りませんでした」もう終わりに…看板にペンキ投げつけられた苦い記憶 元特捜部長の五十嵐紀男弁護士に聞く【裏金国会を問う】

![]()

-

聖なる山の開発、先住民の声で「待った」 巨大望遠鏡計画で、「境界から」(5)米ハワイ

![]()

-

「完全に失敗」の対ロシア制裁に、新たな手段 中国経由の抜け道封じに一定の成果、さらなる課題も

![]()

-

「白杖は魔法のつえです」とラジオで 見えない世界も面白い【生き抜く】「失った視力」

![]()

-

【シャープ工場停止検討】液晶悪化で2度目の危機 甘い見通しが招いた荒療治

![]()

-

【衆院3補選で自民全敗】裏金事件で国民の強い怒り 改革できねば信頼戻らず 東京大教授 牧原出

![]()

-

【1ドル=160円台】値動き荒く、市場に緊張感 物価高懸念、かじ取り困難

![]()

-

【ひきこもり支援指針】問題解決から寄り添いへ 「就労」中心を転換

![]()

-

囚人たちが選ぶ文学賞、物語に見る自分の姿 言葉が怒りや暴力を解く、「境界から」(4)フランス

![]()

-

開幕まで1年を切った万博、今回の目玉展示は何?過去には月の石、冷凍マンモス… メッセージ性が集客の鍵

![]()

-

女性アスリートの「宿命」と向き合ってきた 自らを守り活路開く【生き抜く】「メダリストの葛藤」

![]()

-

かつてのごみ山、塀で囲われた森に 貧困克服に取り組む、「境界から」(3)フィリピン

![]()

-

支持9割!「トランプ郡」はワシントンとNYが大嫌い 日本人と似ている?根底にある住民の思いとは…

![]()

-

最後にかけがえない時間を故人と過ごす まな娘の言葉、今も胸に【生き抜く】「安置葬」

![]()

-

【東川篤哉さん】ミステリーなのに「笑わせるものしか書けない」 「謎解きは…」で本屋大賞、脱力系作家の尽きない不安

![]()

-

断水しているのに「温かいお風呂と料理」がある避難所、どうやって? 能登半島の先端で、住民とボランティアが支え合って「自立」

![]()

-

女性が働かない日、次世代につなぐバトン 差別乗り越える歩み、「境界から」(2)アイスランド

![]()

-

韓国総選挙、注目選挙区を歩いて見えてきたこと 「二大政党」若者のニーズに応えず、男女に共通「希望がない」

![]()

-

宇宙に迫る夢、予算激減でも「つぶすわけにはいかない」 若手支援、地元が手を差し伸べる【生き抜く】「天文学」

![]()

-

【東日本大震災13年】消えゆく歴史、拾い集めて 原発被災地、住民つなぐ 市町村内「大字」の足跡

![]()

-

チェロ奏者の宮田大 宇宙を旅するケンタウルスのように【ワーオ!】

![]()

-

「権力暴走の危うさ理解を」政治家への税務調査、期待しすぎない方がいい? 元熊本国税局長の亜細亜大・肥後治樹教授に聞く【裏金国会を問う】

![]()

-

亡くなった母のAIと対話、生と死のテクノロジー ホロコーストの記憶も、「境界から」(1)米ロサンゼルス

![]()

-

同性婚合法化から10年、「変化する英国」の現在地 いじめや差別乗り越え…「自分らしく生きられる人が増えてほしい」

![]()

-

病院遍歴の長い旅、「光の花」の前で泣いた日も 車椅子のガーデナー【生き抜く】「名前の付かない病」

![]()

-

【機能性表示食品】機能性の表示「誇張」多い 業者の試験結果を検証 医師 染小英弘

![]()

-

【尼崎事故19年】災害踏まえ脱線対策強化 非常時の乗客対応も課題

![]()

-

【エクアドルの大使館突入】メキシコ激怒、ICJ提訴 国連追放要求、影響波及

![]()

-

【パリ五輪開幕まで3カ月】SNS誹謗中傷で対策躍起 IOC、選手保護へ動き

![]()

-

【与野党対決の島根1区補選】自民「派閥お抱え」一変 立民、ローラー作戦展開

![]()

-

【メタ社提訴】顔写真と知名度を悪用 運営会社への法規制議論も

![]()

-

【犯罪被害者支援】遡及適用、立て替え見送り 遺族の要望積み残しに

![]()

-

【核ごみ処分場問題】議論拙速、住民無視批判も 鍵握る町長、発言に変化

![]()

-

命輝く万博にイスラエル? 国際的ボイコットの一方で 日本政府は問題視せず

![]()

-

【識者コラム】共同親権は命に関わる問題 子育てしやすい社会を 林香里

![]()

-

【現在地】民芸を研究する浜田琢司さん 古いものが見せる新しさの提案

![]()

-

「シネマ」「悪は存在しない」 自然と地方、都市の関係性をドラマに昇華

![]()

-

【ロ大統領選】プーチン氏の“圧勝”検証 投票率、得票を大幅改ざん 史上最大の不正選挙

![]()

-

愛子さまと悠仁さま、伊勢神宮訪問に見えた微妙な扱いの違い。その理由は何か 気になる立ち位置「どっちが上」?

![]()

-

身近な「政治」を取り戻す、世界をつくる実感を 国境を越える人々、「境界から」プロローグ

![]()

-

「何もない」がっかり観光地、だからこそ「世界遺産」になった驚きの理由 後世に平和と繁栄を残した「島原天草一揆」の地、長崎県・原城跡

![]()

-

【表層深層】消滅可能性自治体 移住成果も流出止まらず 識者「女性就労環境が鍵」

![]()

-

「人生は漂泊、言葉との道行きです」 詩人の伊藤比呂美さんインタビュー【生き抜く】プロローグ企画

![]()

-

【行動計画改定案】次の感染症危機、必ず来る コロナ教訓に、備え充実

![]()

-

【米テスラ販売不振】中国勢攻勢、値下げ打撃 EV頭打ち、業績踊り場に

![]()

-

【世界の街から】流行の品

![]()

-

【北朝鮮の核・ミサイル問題】核管理交渉が唯一の道 対日交渉は展望なし 韓国・国民大教授 アンドレイ・ランコフ

![]()

-

【裏金事件巡る政治改革】自民案は「連座もどき」 野党、首相の本気度に疑問

![]()

-

【ウクライナ支援再開へ】ロシアに主導権、奪還なるか 専門家「成功可能性ある」

![]()

-

【デジタルファースト~取り残される人々】QR決済データ、開示に壁 自治体の消費喚起策巡り 要望相次ぐ、ペイペイ公表 識者「効果検証に必要」

![]()

-

おなかがごろごろしにくい新型の牛乳登場 注目の「A2ミルク」【経済トレンド】

![]()

-

バッタを食べて戦う兵士たちは、なぜか明るく楽しげに歌う 戦略なし、将来像なし。民族間に横たわる不信感。「それでも今は戦うのみ」【ミャンマー報告】2回続きの(2)

![]()

-

政治家への課税、高いハードルなぜ?国税当局の判断は「正義」か 裏金議員への追徴1億3千万円試算の浦野広明税理士に聞く【裏金国会を問う】

![]()

-

ガザ3万人犠牲でも「仕方がない」?イスラエルの洗脳教育は“成功”なのか 日本在住40年、非戦論のイスラエル人が同胞の思考回路を分析した

![]()

-

「シネマ」山田太一原作「異人たち」 現代の英国でよみがえった名作

![]()

-

【宮城県の再エネ新税】税で誘導、事態打開なるか 地元と摩擦「迷惑施設」

![]()

-

【中東情勢】ラファ侵攻、再び焦点 対イランの緊張「収束」

![]()

-

【能登半島地震と病院】災害でも医療を止めない 「二重化」でリスク減らす 恵寿総合病院理事長 神野正博

![]()

-

【ドイツ脱原発1年】供給不安、料金高騰は回避 21年ぶり輸入超過で批判も

![]()

-

【裏金事件】自民「改革」羊頭狗肉 野党酷評、国会追及へ

![]()

-

追い詰めているのは誰? SNSのリスクと向き合う セクシー田中さん問題で

![]()

-

金利がある世界の歩き方を専門家が解説 思考の転換が必要【経済トレンド】

![]()

-

「桃屋」の成長支えた「ごはんですよ!」 中華瓶詰め、キムチの素も【経済トレンド】

![]()

-

レジャーグッズで外遊びや車内仮眠を快適に クッション、機能シート【経済トレンド】

![]()

-

医療・福祉は公共事業だ!【経済トレンド】 「雇用と内需の切り札」と結城康博氏が提言

![]()

-

CDをスマホに取り込む秘密兵器 【経済トレンド】ヒットのヒント

![]()

-

「記者書評」・マリ=フィリップ・ジョンシュレー著、村松潔訳・「あなたの迷宮のなかへ」 没後100年、恋文を今に

![]()

-

自家製爆弾vs竹やり。牧師が率いる「手作りの内戦」に同行した 国際社会の支援はゼロ。「打倒軍政」を支えるのは市民の熱意【ミャンマー報告】2回続きの(1)

![]()

-

「精神科病院から退院するのが怖かった」長期入院していた男性患者の背中を押したのは、外からの訪問者だった

![]()

-

中学時代は丸刈りでセーラー服「人と同じはつまらない」パリで創作に挑む女性画家 “突撃アタック”で作品を売り込み【働くって何?(2)】

![]()

-

【中国EV、タイ市場に流入】強引戦略鮮明、優勝劣敗へ 日本車の独壇場に地殻変動

![]()

-

【フランスの少子化】「模範国」も出生率低下 温暖化、ロ侵攻で将来不安

![]()

-

【核のごみ】原発共存、垣間見える葛藤 佐賀・玄海町、請願採択へ

![]()

-

【東日本大震災13年】「心の絆」育んだ交流10年 宮城の離島と山形・梨郷

![]()

-

【中東情勢】「世界は忘れてしまった」 ガザ住民、攻撃強化を懸念

![]()

-

【米グーグル行政処分】スピード優先、重罰回避 欧米追走も「弱腰」批判

![]()

-

【裏金事件巡る法改正】政治改革、自民迷走 独自案見送り、一転作成へ

![]()

-

【達人】冷凍室で長期保存も可能 野菜をおいしく食べ切る 葉物は立てると長持ち

![]()

-

「娘に愛国教育は受けさせたくない」アメリカへ不法越境した中国人が語った本音 闇業者に頼り、長旅の果てに…国境警備当局による拘束は10倍以上に激増

![]()

-

離島の公立小、配布したノートPCで「休み時間にゲームをしてもいい」のはなぜ? スマホを手に入れる前によき使い手に、「今が学べるチャンス」

![]()

-

小林製薬「紅こうじ」結局何が問題なの?公表までに2カ月、謎のプベルル酸、サプリ市場に影… 「医薬品と同等の管理が必要なケースもある」と専門家

![]()

-

子どもにも金融の勉強を 証券会社、ゲームで身近に リテラシー向上を手助け

![]()

-

【中国人教授が相次ぎ失踪】日中の人的往来阻害 「安心できない」萎縮招く

![]()

-

「プロ野球90年」作家・小川洋子さんが語るタイガース愛「掛布と結婚しようと…」

![]()

-

【五木村の決断】ダム計画から58年、着工へ 翻弄の村、治水対策道半ば

![]()

-

【衆院3補選】自・立党首、島根総力戦 命運懸け、維新も必死

![]()

-

【海自ヘリ事故】最重要任務、衝撃の墜落 役割増加、能力維持は困難

![]()

-

【AI どう向き合う―報道】情報「民主化」見据えよ ジェンダー平等、多様性を 大妻女子大准教授 李美淑

![]()

-

【AI どう向き合う―報道】「幻覚」リスク回避を 持続的発展へ貢献目指せ 九州大准教授 成原慧

![]()

-

「洞窟」と呼ばれる世界初の「核のごみ」最終処分場、建設現場を記者が歩いた フィンランド、地下深く放射線の影響がなくなるまで「10万年」眠らせる

![]()

-

バービーさん 呪縛から放たれ「お手本」になるまで お笑いで知った、人と違うことの強みと「自分軸」

![]()

-

「戦時世界」3都が映す世界の今~ミュンヘン、デリー、東京 複合危機、国際協力回復を

![]()

-

バブル期に若者があふれた渋谷公園通り「モノを売るんじゃない」堤清二の消費哲学を具現化した街 ネット通販と高層ビルの時代に目指す姿とは

![]()

-

収集家に朗報、スイス初の本格ポケモントレカ自販機設置 セキュリティー面は不安なし、なぜなら…

![]()

-

エゾシカ事故、過去最悪 生息域拡大、7年連続増

![]()

-

【牧之原・バス置き去り園児死亡】臨時の運転が招いた悲劇 23日初公判

![]()

-

「シネマ」「リンダはチキンがたべたい!」 笑いと涙が共存する優しさ

![]()

-

俳優の岡山天音 どんな役でもわくわくする【ワーオ!】

![]()

-

【五輪評論】パリからパリ 五輪130年の回帰(1) 「平和の祭典」の意味探る

![]()

-

「『逆らえば地獄に落ちるぞ』住職にマインドコントロールされ、14年間性暴力を受けた」 天台宗の尼僧が実名告発、口をつぐむ大僧正、「閉ざされた世界」の真実は…

![]()

-

台湾有事に備え、態勢強化を進める日米。重視するのは「沖縄・先島諸島」 訓練強化、地元住民に募る不安

![]()

-

【米政権の中東政策】報復の連鎖、阻止へ腐心 米政権、世論割れ板挟み

![]()

-

【日中韓・G7会合】財務省奔走、市場冷ややか 強い声明でも円高進まず

![]()

-

【土地規制法が運用本格化】人権侵害ないか注視を 市民運動萎縮の恐れ

![]()

-

【四国で震度6弱】巨大地震備える契機に 南海トラフ震源域で発生

![]()

-

【新潟水俣病 地裁賠償命じる】相次ぐ罹患認定、動かぬ国 「公害の原点」続いた差別

![]()

-

【政治資金規正法改正】裏金改革案、示さぬ自民 戸惑う公明、野党は疑念

![]()

-

災害、ラジオに新たな価値 被災者支える「共感」 毎日放送社員が出版、提唱

![]()

-

PFAS、大気で拡散か 土壌と結合で長期残留 静岡・清水区

![]()

-

【現在地】政治学者の渡辺将人さん 映画も大統領選も文化重要

![]()

-

韓国の若者は食事の回数や野菜を減らし、中高年は会社の倒産や老後資産に頭を抱える 「半地下」の格差社会は今…与党大敗の総選挙ルポ

![]()

-

60代の病院長がみずから激務をこなす絶望…当直明けに外来26人診察、拘束38時間 医師数が「人口当たり最多」の県なのに、なぜ人手不足?

![]()

-

米共和党に「変節漢」続々、予備選圧勝のトランプ氏に露骨な接近 義理人情外れた振る舞いに冷ややかな視線【ワシントン報告(15)米大統領選】

![]()

-

【ルワンダ大虐殺30年】ラジオ暴走、ヘイトを扇動 教訓胸に、強まる統制

![]()

-

【世界の街から】買収の味

![]()

-

【産業用ロボット】日本が高シェア期待の技術 人手不足で需要急増

![]()

-

【米、対中関税引き上げ検討】鉄鋼業保護重視で強硬姿勢 大統領選対策の色合いも

![]()

-

【衆院3補選】泉氏、政治決戦勝利へ執念 負け越しなら責任論再燃

![]()

-

背番号42の思い受け継ぐ 黒人初大リーガーに敬意 中日ブライト、家族と交流

![]()

-

利回りが低いのに、なぜ大人気?自治体が発行する「SDGs債」 「豊かな漁場を守りたい」に6倍超の需要、企業が欲しがる真相は…

![]()

-

「ユニホームは戦闘服だ」野球から得たのは我慢と継続・黒田博樹さん プロ野球のレジェンド「名球会」連続インタビュー(37)

![]()

-

【トランプ氏初公判】前例なき裁判に分断の影 初日から紛糾、政治化も

![]()

-

【柏崎刈羽原発の核燃料装填】住民軽視の批判免れない 過酷事故当事国の自覚を

![]()

-

【中国経済】成長持続に疑問符 不動産不況打開の道見えず

![]()

-

【中国経済の行方】最大課題は不動産不況脱却 円滑な破綻処理策が鍵に ニッセイ基礎研究所主任研究員 三浦祐介

![]()

-

【イランのイスラエル攻撃】議論百出、対応でジレンマ 戦火拡大リスク拭えず

![]()

-

【中国GDP】製造業に傾斜、過剰生産も 脱「不動産依存」で苦闘

![]()

-

【米グーグル広告制限】圧倒的な技術力、競争減退 公取委、消費者へ影響考慮

![]()

-

【クマの指定管理鳥獣追加】捕獲と保全、共存目指す 自治体側、個体数調査へ

![]()

-

【離婚後共同親権】「生煮え法案」批判噴出 重要論点に答弁あいまい

![]()

-

【パリ五輪開幕まで100日】斬新な試みもムード停滞 テロ懸念、目立つ負の側面

![]()

-

【衆院3補選告示】全敗回避へ首相崖っぷち 野党、裏金前面に議席奪取

![]()

-

介護現場に「ご近所さん」 資格不要の業務サポート シニア活躍にも一役

![]()

-

おさかなソーセージのニッスイ戦前に起源 冷凍食品でなじみ【経済トレンド】

![]()

-

1本食べたら止まらないポッキーのこだわり 【経済トレンド】ヒットのヒント

![]()

-

洗う手間なし炭酸も保冷ボトルフォルダー 職場で手元に【経済トレンド】気になる商品

![]()

-

大学生なのに国民年金払う? 専門家がアドバイス【経済トレンド】

![]()

-

企業は学生インターン活用を【経済トレンド】 沖ワークウェル堀口明子社長がメリット解説

![]()

-

「記者書評」・町屋良平著・「生きる演技」 身体感覚で迫る暴力の本質

![]()

-

「漁業に女性が進出しても、海の神様は嫉妬しない」 生かし切れていなかった女性の力、北欧のジェンダー先進国が示す希望

![]()

-

殴打に電気ショック…水を求めると小便をかけられた イスラエル軍拷問の実態、ガザ市民が証言

![]()

-

【プラスチック汚染対策】微粒子と化学物質に懸念 生産・使用の規制重要 東京農工大教授 高田秀重

![]()

-

【プラスチック汚染対策】途上国の対処能力向上を 循環型経済の実現急務 AEPW代表兼最高経営責任者 ジェイコブ・デュアー

![]()

-

精神科病院へ訪問します 今月から国の事業開始 入院患者と面会、相談支援

![]()

-

【柏崎刈羽7号機燃料装☆(土ヘンに眞)】東電、再稼働へ最終準備 知事の判断が焦点に

![]()

-

【イランのイスラエル報復】可能性高い報復の応酬 ペルシャ湾、日本に影響も 元駐イラン大使 斉藤貢

![]()

-

【イランがイスラエル報復】米国警戒し限定攻撃 「代理戦争」から変質

![]()

-

【世論調査】首相、訪米で反転「不発」 裏金影響、6回連続20%台

![]()

-

万博はもう中止できないのか 「五輪と同じ末路に」専門家が警鐘を鳴らす中、政府は能登を横目に開催へと突き進む

![]()

-

「16歳でイスラム国(IS)に連れ去られ、戦闘員の奴隷にされた」26歳女性が明かす6年半の絶望 「悪魔」の子どもも2人産まされた、クルド系少数派の悲劇

![]()

-

鉄道旅行でまさかのロストバゲージ?荷物車に預けたスーツケースが別物に… かつては衝突事故も、カナディアン乗車記(5)完「鉄道なにコレ!?」

![]()

-

裏金質問はNG…知事は指示否定、責任は? 規制でないと強弁から一転謝罪、記者が見た山梨県の「ドタバタ劇」

![]()

-

ダルビッシュ有、ファンへの粋なサプライズ 報道後、思わぬ反響も

![]()

-

「20時間拘束され9時間待ちぼうけ+ただ働き」トラック運転手の働き方改革、国の主導で実現できる? 問題は長時間労働だけじゃない…どうなる物流の2024年問題

![]()

-

【経済フォーカス】「イチゴ戦国時代」新品種続々 収穫量、作付面積は減少傾向

![]()

-

劇場版ブルーロック エゴむき出しサッカーが映画に【ワーオ!】

![]()

-

「笑点」林家木久扇さん 才覚でつかんだおバカ 商人のように先を読み、大喜利でいやんばか~ん

![]()

-

干ばつの直後に大洪水が起きるアフリカの異常 気候変動→資源減少→紛争増加という「最悪のシナリオ」が現実に…日本も他人事ではいられない

![]()

-

【#ジェンダー ともに】女性ユニット、歌で訴え #KuToo石川さんら

![]()